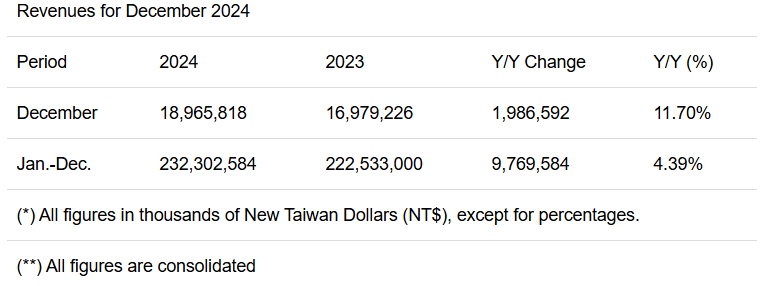

专注于14nm以及28nm等成熟芯片制程的联电(UMC.US)周二公布的最新经营数据显示,这家来自中国台湾的芯片制造商12月实现营收189.7亿新台币,同比增长11.7%。更重要的是,联电继2023年全年营收大幅下滑20%之后,2024年重拾增长趋势。数据显示,1月至12月,联电总营收实现增长4.39%,累计达到约2323亿新台币。

对于联电来说,2024年全年实现增长实属不易,2022年年末以来的成熟制程芯片库存过剩造成的需求持续萎靡可谓重创联电2023年以来的业绩,持续多个季度营收大幅下滑,且2023年总计营收在“非AI芯片”需求极度萎靡之下,堪称骤降。

聚焦成熟制程的联电2024年业绩实现增长,也在很大程度上表明不仅5nm级别及以下的英伟达H100/H200等数据中心AI芯片需求持续井喷式增长带动高端制程芯片产品,以及聚焦于企业级AI的存续芯片需求大举复苏,14nm及以上的成熟制程芯片的整体需求也迈向复苏进程,意味着整个芯片行业开始摆脱长达2年之久的需求萎靡时期,迈向复苏与繁荣时期。

不同于“芯片代工之王”台积电(TSM.US)聚焦于最先进芯片工艺制程(比如如 5nm、4nm以及3nm),联电提供从14nm到28nm以及更大数值的成熟制程技术,专注于成熟工艺节点。这些基于联电成熟节点的芯片产品被广泛应用于通信、消费电子、汽车电子和工业领域,专注于稳定和成本效益高的成熟节点,满足传统工业领域以及中端消费电子市场的整体需求。这也是为什么一些分析师认为,自数据中心AI芯片需求大爆发之后,联电比台积电的业绩数据更能代表整个芯片行业的“需求实况”。

华尔街金融巨头美国银行(Bank of America)的分析师团队近日在一份报告中表示,2025年芯片股仍有可能是美股表现最亮眼的板块之一,并且涨幅贡献力量有望从全面受益于AI热潮的“AI芯片三巨头”等芯片公司扩大至模拟芯片以及电动汽车芯片股等长期跑输美股大盘以及费城半导体指数的“非AI”芯片股标的。

“经历大涨后的芯片股上行空间仍然非常广阔,并且我们认为2025年将出现两种不同的上行趋势曲线。”美国银行分析师维韦克·阿利亚领导的团队在这份芯片股研究报告中写道。“上半年,美国云计算超级客户们推动的人工智能投资以及英伟达Blackwell架构AI GPU部署规模,将维持这些与AI密切相关联的芯片公司的股价上行势头。在下半年,若全球经济持续复苏,市场焦点可能将转移至库存补充以及汽车生产回升,这意味着长期以来仓位不那么拥挤且大幅跑输美股大盘的汽车/工业端芯片制造商有望重获投资者青睐。”

阿利亚领导的美银分析团队还表示,总体而言,预计2025年半导体市场的整体销售额将在2024年强劲增长的基础上再增长约15%,达到7250亿美元,“这仍然是一个非常强劲的增长步伐,尽管与今年20%的预测增长速度相比有所下降。”“半导体市场的需求繁荣周期往往持续约2.5年(随后是长达1年的下降周期),而我们当前仅仅处于这个始于[2023年第四季度]的半导体上行周期的中期阶段。”

发表评论