来源:华尔街见闻

高盛指出,市场罕见出现了5000万份标普指数的负伽马敞口,如果标普指数出现大幅波动,负伽马敞口可能导致做市商和期权卖方为了对冲风险而进行大量交易,可能会进一步加剧市场波动。

当地时间9月20日周五,是美国2024年的第九个期权到期日,也是美国大选前的最后一个“四巫日”,高盛警告市场出现剧烈波动。

“四巫日”是指股指期货、股指期权、股票期权以及单一股票期货,都在同一天到期交割。据高盛统计,从当地时间9月18日到9月20日,约有名义价值高达4.5 万亿美元的期权到期,创下历年9月的最高纪录。

值得注意的是,在这4.5万亿美元期权中,约有2.6万亿美元是标普500指数9月常规期权,剩余的分布在ETF和个股上。这一体量足以在美股市场掀起惊涛骇浪。

近年美股波动率市场的持续增长令人瞩目,高盛交易员Brian Garrett在最新公布的研报中指出,目前美股每天交易5000万份期权,远高于2018年每天2000万份的规模。这些期权到期后,预计美股波动性将继续下降至季度末。

Garrett认为,尽管标普500指数处于历史高位,但投资者似乎并未充分布局看涨期权,市场也未出现“错过恐惧”情绪下的看涨期权购买潮。他提醒投资者,考虑到8月5日“黑色星期一”和2008年全球金融危机,10月的季节性波动不应被忽视。当前,对冲成本非常低,如果做市商愿意构建价差,成本甚至更低(标普500指数的看跌期权需求)。

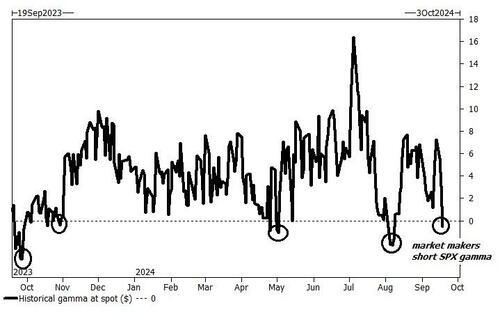

鉴于“波动率覆盖”产品的激增,标普500期权做市商很少会出现负伽马(negative gamma)的情况。负伽马通常与卖出期权相关,当交易者卖出期权时,他们承担了负伽马的风险,这意味着随着标的资产价格的变动,他们的期权Delta值(期权价格变动相对于标的资产价格变动的敏感度指标,介于-1到1之间)会加速对他们不利。

然而,在当前现货价格下,高盛模型显示,市场出现了5000万份标普指数的负伽马敞口。这意味着,如果标普指数出现大幅波动,负伽马敞口可能导致做市商和期权卖方为了对冲风险而进行大量交易,可能会进一步加剧市场波动。

这种动态在到期后将会转变,交易商的状态将从小幅的负伽马转为相当大的正伽马。历史上,当市场转为负伽马时,短期内美股上涨的可能性增加。

Garrett还观察到,随着全球市场对衍生品交易的逐渐适应,市场发生波动后投资者行为发生了显著变化。过去,市场抛售会激发对上行Delta的需求,通过看涨期权实现。但近年来,部分“上行Delta”需求已从股票上行转移到VIX看跌期权上。

最近的VIX SQs事件就见证了历史上最大的VIX看跌期权成交量到期,其中大部分是在8月5日之后发生。在他看来,这将导致市场压力期间波动性的波动(vol of vol)结构性上升。

根据当前的波动性水平和之前的资产走势,Garrett认为,最佳的“波动性调整”对冲工具包括HYG(高收益公司债)、XOP(SPDR油气开采ETF)、XLF(SPDR金融行业ETF)和XLE(SPDR能源ETF)。市场隐含波动率足够低,可以在任一方向利用Delta,Garrett倾向于在这里购买指数看跌期权——波动率低,催化剂高,整体定位轻。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

发表评论