财联社1月9日讯(编辑 冯轶)财联社为您带来近期外资机构对港股观点动态。

宏观层面,汇丰近日将香港股票评级上调至超配。据该行策略师的一份报告预测,2025年,恒生国企指数可能上涨21%,目标位也从此前的8610点上调至8800点。

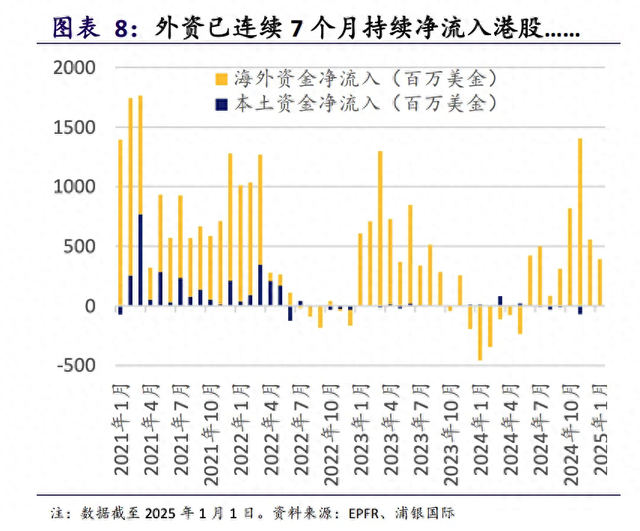

有意思的是,资金数据显示,外资已连续7个月持续净流入港股。

据浦银国际的报告,2024年11月28日至12月25日,有5.5亿美元外资净流入港股市场,主要由被动型基金驱动。其中金融、信息技术、通讯服务等防守型板块净流入规模较大,但材料板块资金净流出。

行业层面,央行12月再度增持购金,多家外资大行也纷纷看多金价。

进入2025年后国际金价受地缘、美元降息预期、央行购金等多重因素影响高位震荡。在此背景下,港股黄金股年内表现也相对恒指大盘更为强势。

摩根大通在2025年伊始的一份报告中预测,今年金价将涨至每盎司3000美元这一史诗级的里程碑关口。高盛的分析师们也预测,由于全球各大央行持续购买黄金的这股热潮远未消退,预计到2025年底,金价将触及3000美元。

1月7日,中国人民银行公布的数据显示,中国2024年12月末黄金储备7329万盎司,较2024年11月末增加33万盎司,连续两个月扩大黄金储备。且据多位业内人士表示,全球经济增长前景不明,叠加地缘冲突此起彼伏,宏观环境仍利多黄金。

此外,近日摩根大通将中信银行AH股、工商银行AH股评级双双上调至超配。与此对应的是,港股内银股在元旦前后也连续多日出现了拉高行情。

值得一提的是,据港交所文件,近期平安资产管理将工商银行H股持股比例由16.99%提高至17.11%,增持1.1亿股,价格区间为5.20-5.23港元。由此可见内外资短线对银行股的预期较为一致。

另一方面,本周腾讯被列入美国国防部涉军企业名单的消息引发其股价连续三日调整。由于腾讯在恒生指数中权重高达8%,其走势也是引人关注。

但目前来看,外资机构观点仍偏向乐观。德银分析师在报告中表示,被美国防部纳入军工企业名单后,腾讯控股股价近期可能出现波动,不过对业务运营应该没有影响,相信腾讯应该能够解决任何误解,因为已有一些公司被从五角大楼的名单上删除了。且尽管近期股价波动,但腾讯强有力的回购计划应该会支撑其股价。

报告中,德银维持对腾讯的买入评级,并将其目标价维持在540港元。而此前,花旗重申腾讯控股“买入”评级,目标价573港元。高盛也于前几日的报告中对腾讯的收入增长和盈利潜力持乐观态度,维持对腾讯“买入”评级,目标价为542港元。

另附热门个股评级最新变动一览:

1)顺丰控股(06936.HK):瑞银首予“买入”评级,目标价43.97港元。

2)中国飞鹤(06186.HK):美银证券称部分内需企业业绩有望回升,评级升至“买入”。

3)中国神华(01088.HK):高盛将其A股评级下调至卖出,目标价33元人民币;美银证券评级降至“中性”,目标价降23%至34港元。

4)网易-S(09999.HK):摩根士丹利上调至买入评级,并将目标价从85美元上调至108美元。

5)巨子生物(02367.HK):摩根士丹利予“增持”评级,目标价65港元。

6)中国铝业(02600.HK):高盛将公司H股评级上调至买进,目标价6.80港元。

发表评论