文/沧海一土狗

引子

美国大选以来,美元持续走强,美元指数一度来到了109.5446 。这跟特朗普当选有很大的关系,背后有两个逻辑链条,一个是政府换届逻辑,民主党会突击花钱,增强政府支出力度;一个是关税逻辑,市场预期特朗普会大肆征收关税,伤害非美国家经济。

美元的走强给各国货币带来了巨大的压力,其中,也包括人民币。如下图所示,人民币已经来到了7.35的重要关口。

汇率方面的压力,又会掣肘到国内的货币政策,这篇文章,我们将从利率平价理论的角度揭示非美国家货币政策的本质。(ps:关于利率平价理论的基础知识互联网上有丰富的资料,大家可以自行参考,记住凯恩斯是源头就行了)

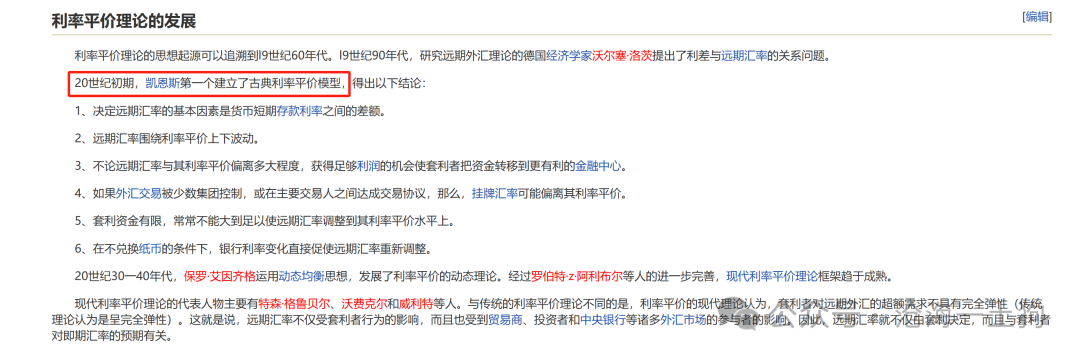

利率平价理论在中国的适用性

事实上,利率平价理论的内核十分简单,可以归结为一个恒等式:

联邦基金利率=本国的实际政策利率+本国汇率远期变动幅度

也就是说,全世界只有一个货币政策——核心国家的货币政策,其他国家利用汇率工具对核心国家的货币政策做出一定的偏离。在现实世界中,这个核心国家是美国。

不少人有一个十分刻板的印象——我们国家资本项目的开放程度不够高,因此,怀疑利率平价理论在中国的适用性。

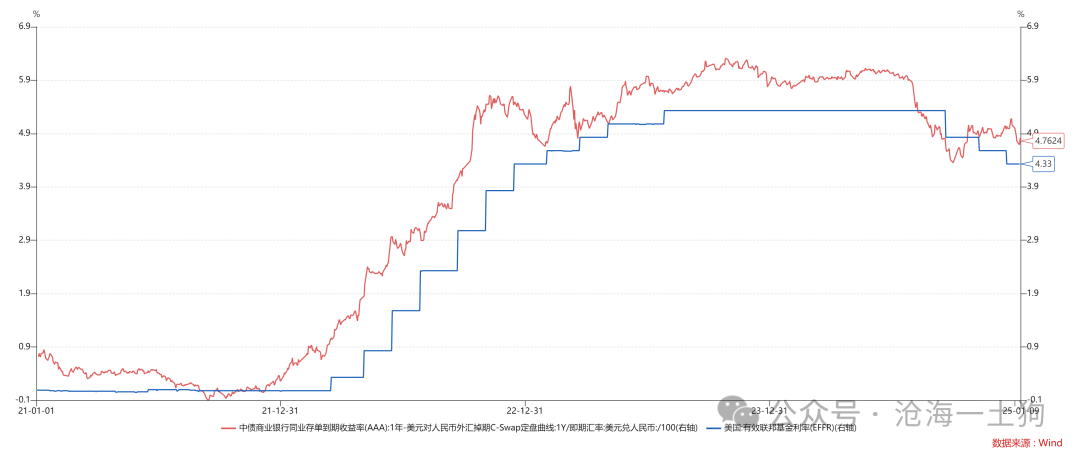

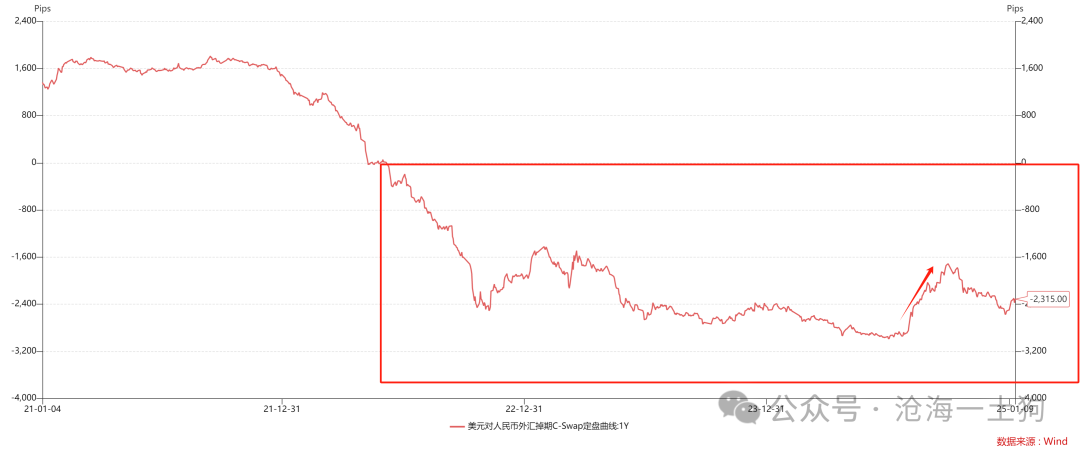

下面我们可以用过去4年的数据验证一下,中美之间是否存在利率平价:

利率1:联邦基金利率;

利率2: 一年存单利率+人民币对美元的一年远期掉期点/人民币对美元即期汇率;

于是,我们就得到了下图:

不难发现,利率2在亦步亦趋地跟踪利率1,也就是说,中国的资本市场足够开放,中美之间存在利率平价。

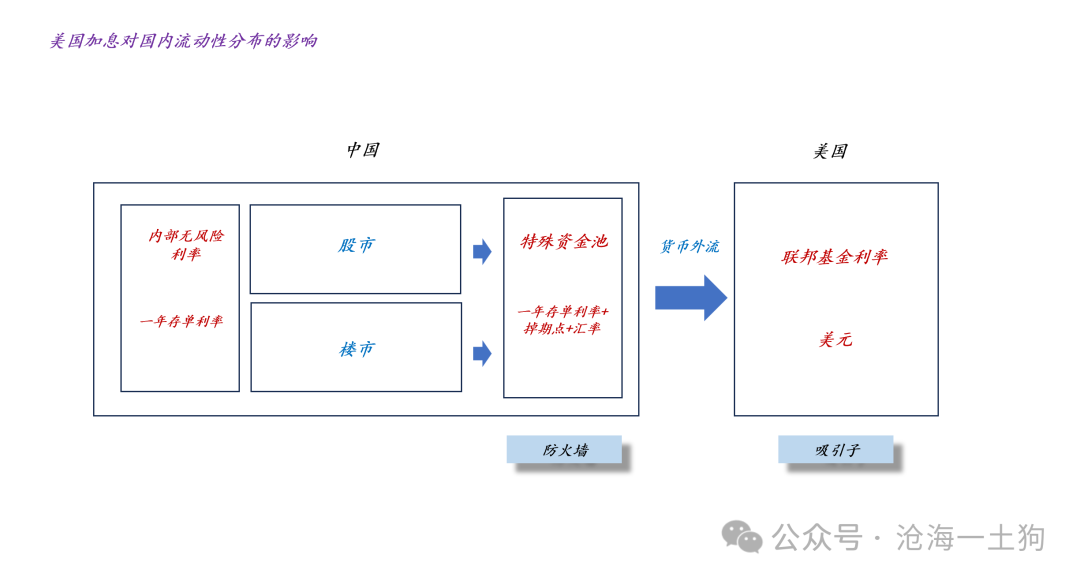

中美资本市场的连接地带——特殊资金池

一般来说,资本的连通性可以分为两个层次,1、强连通性,十分便捷地离岸;2、弱连通性,在岸收益和离岸收益相一致。

虽然我们的资本账户的开放性并没有达到欧美那种程度,但是,我们也存在一个特殊机制保持中外资本市场的基本连通性。

如上图所示,在中美之间,存在一个特殊的资金池,这个资金池有3个特点,1、在岸;2、收益率跟联邦基金利率挂钩;3、美元计价。

虽然这个资金池只能“在岸”,但是,它的收益跟联邦基金利率挂钩,保持在岸收益和离岸收益匹配。

上图的流动性拓扑结构还告诉我们,对国内风险资产真实产生影响的是这个特殊的资金池。

1、当特殊资金池膨胀时,风险资产承压;

2、当特殊资金池收缩时,风险资产受益;

于是,国内资本市场的诸多问题都可以转化为一个问题——特殊资金池的伸缩规律问题:

规律1、当美元升值时,特殊资金池膨胀;反之,特殊资金池收缩;

规律2、当掉期点扩张时,特殊资金池膨胀;反之,特殊资金池收缩;

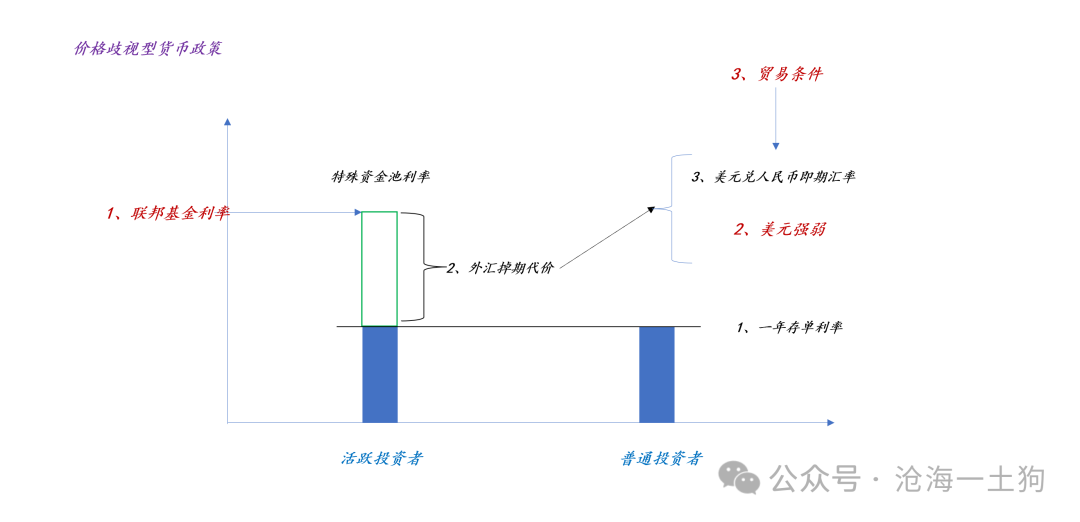

价格歧视和国内货币政策的代价

规律1比较简单,是比较显然的;但是,规律2有点绕。事实上,掉期点反馈了其他国家政策利率和美国政策利率的偏差。

如上图所示,对非美国家而言,其货币政策天然存在一个价格歧视:一个利率是对外的,即特殊资金池利率,由实际政策利率和外汇掉期代价合成;一个利率是对内的,即实际政策利率。

更进一步,我们可以用掉期点的幅度来刻画价格歧视的程度,掉期点越宽,价格歧视越大;反之,价格歧视越小。

但是,价格歧视也是有代价的,一方面是真实的掉期点支出,另一方面是对风险资产的挤压。

如果价格歧视过于严重,那么,更多的普通投资者会转化成活跃投资者,使得特殊资金池扩张,对风险资产形成一定的挤压。

因此,国内的股债跷跷板,并非单纯地反馈经济问题,还在反馈货币政策空间的代价重分配问题。如果价格歧视很严重,那么,意味着风险资产也在为国内的货币政策空间买单。

所以,市场对始于2022年底的“红利行情”存在很大的误解,很多人以为四大行的行情来源于诱人的股息率。实际上则是因为代价的重分配。之前降低LPR的空间主要来源于NIM的压缩,对银行股十分不利;之后降低LPR的空间来源于一年存单利率的降低,但是,政策利率的降低不是免费的,它又来源于掉期点的扩大以及特殊资金池的膨胀。

有意思的是,在最近几年,投资者也形成了一种朴素的直觉:

1、红利表现好,其他股票表现差;红利表现差,其他股票表现好;

2、红利表现好,债券表现好;债券表现好,红利表现好;

一切的根源在于国内货币政策空间并不是免费的,需要支付一定的代价。

关于国债利率和特殊资金池的关系

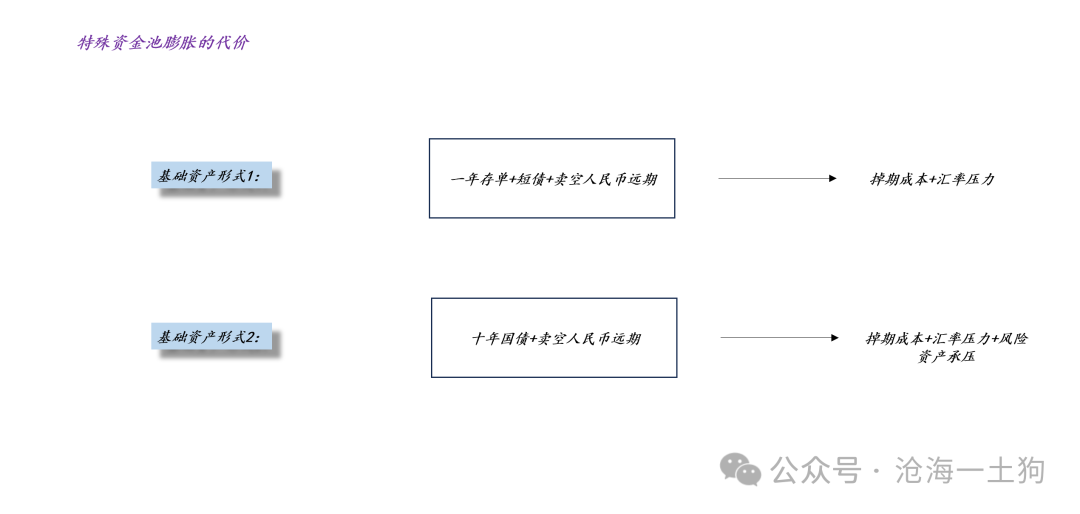

正常情况下,特殊资金池的基础资产是一年存单和形形色色的短债,但是,在实际操作中,很多投资者会把长期国债放进去。

如上图所示,在正常情况下,特殊资金池的膨胀会迫使机构在远期市场大量卖空人民币来转移风险,一方面增加当局的掉期成本,一方面使得汇率承压。

如果基础资产为长期国债,那么,长债的资本利得会去挤压风险资产,于是,特殊资金池的膨胀会产生一个额外成本——风险资产承压。

因此,货币当局有动机去做两件事情:

1、尽量控制特殊资金池的规模,避免套利规模变得过大;

2、尽量避免机构对长期国债的投机,避免过大的外部性溢出到风险资产;

然而,这两件事情均比较困难,前者需要平衡好开放与管制,后者需要把握好一个度。

综上所述,在联邦基金利率较高和美元强势的环境中,非美国家想要获得独立的货币政策,需要使用汇率工具,汇率工具的背后则是一系列复杂的设计,它并不是免费的,需要支付一定的代价。

对于普通的小国,他们不寻求独立的货币政策,所以,他们躺得比较平,政策利率和联邦基金利率保持高度一致。

但是,对于中国而言,我们必须保持一定的货币政策独立,这是因为中美的财政政策难以保持一致性,货币政策不得不去填补中美财政政策错位的缺口。于是,我们就看到了极其复杂的利率体系。

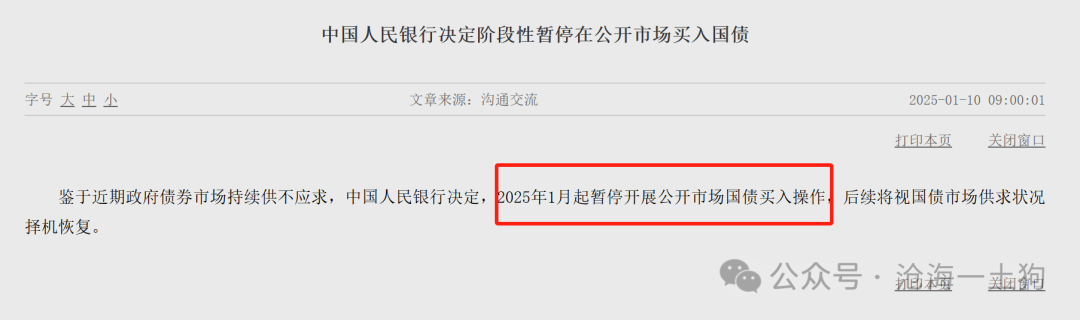

今天央行宣布暂停开展公开市场国债买入操作,背后的原因大概率是汇率压力。

当然,这篇文章给了我们更进一步的解读,央行试图限制特殊资金池的膨胀,因为它所带来的效果已经是弊大于利了。

最后,这篇文章也给了我们一个探索“政策本质”的新视角,政策的本质是改变资金在不同群体之间的流向,既可以改变收益分配,也可以改变成本分配。

ps:数据来自wind,图片来自网络

(转自:沧海一土狗)

发表评论