专题:2025年度投资策略|公私募基金公司、大咖展望蛇年投资机会

来源:和谐汇一资产管理

欢迎来到‘汇一在现场’Vol.09,在这里,我们记录和还原和谐汇一投资经理最新的分享时刻,将他们前瞻性的、本质的思考毫无保留地展现给各位,期望能给你的投资提供些许启发和借鉴。

2024年,中国宏观经济迎来关键转折,政策调整渐显成效,但市场表现却显现出明显结构性差异。展望2025年,宏观矛盾能否得到有效缓解?资本市场的节奏与风格将如何发展变化?

为此,我们特别邀请了公司总量组组长、远洲产品(多空中性策略)投资经理罗霄,从市场回顾、政策效果、宏观经济形势等多个维度进行深入分析,并分享其对市场未来的展望。

市场回顾

2024年是本轮周期中具备转折意义的一年。无论是5.17、9.24还是12月的经济工作会议都针对经济核心问题表明了态度,政策转向已经非常明确。但在节奏上,并非市场最为期待的超级刺激,V型反转。

在一系列长期问题的制约下,毕其功于一役是不现实的。小步慢跑的政策叠加经济周期的自身调整,经济进一步失速的风险不大。

市场表现来看,2024年权重指数表现不差,但结构偏差很大。沪深300+14.7%,上证指数+12.7%,恒生指数+17.7%,恒生科技指数+18.7%,而全部A股中位数-5.3%。

以公募基金为代表的机构投资者表现却显著差于指数,主动股票型公募基金中位数回报+3.5%,偏股混合型中位数回报+2.9%,万得基金重仓指数表现也类似(+5.1%)。主要原因有二:

1、 在低利率、通缩的环境下,以公募为代表的主动管理机构青睐的具备成长空间的行业更加承压(消费、制造、医药等);

2、 过去一年增量资金主要是保险和个人投资者。保险机构风险偏好本来就低,而且在长期利率不断下台阶的压力下,更推升了高股息资产的配置需求。个人投资者整体偏题材和趋势。而外资和公私募机构资金都是净流出状态,形成了负反馈。

市场表现背后的本质因素还是源于宏观经济的大背景。中国处于房地产危机后,经济结构转型青黄不接,外部形势严峻的多重压力之下。

宏观问题症结是在于总需求不足,而过去几年实施的供给侧激励政策,更加剧了通缩的问题。在地方财税收入大幅减少的背景下,政府行为也发生了一些不良现象,营商环境恶化。

上述宏观问题映射到中观层面,就是居民不敢消费、企业家不敢投资。值得庆幸的是,9月底以来的系列中央会议已经找到了经济的症结所在,并出台了近十年来最大的宏观刺激力度,并且发力在关键环节。

政策何时会产生效果?

宏观是中观、微观的链式反应,每一个关键环节的打通,会带来后续环节的链式反应。宏观政策很难面面俱到、一劳永逸。但一旦抓住核心环节,往往可以起到四两拨千斤的效果。

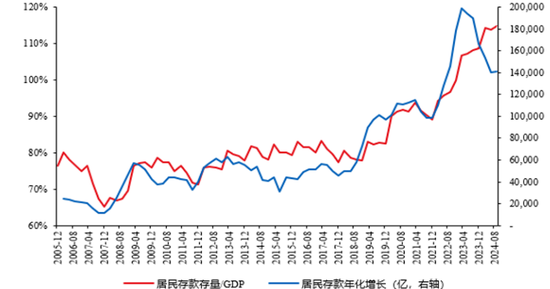

中国居民部门长期的存款率(存款/GDP)在80%附近,而2020年疫情期间,为应对不确定性,并且消费场景消失,形成了第一波预防式储蓄,存款率从80%上升到90%。但后续并未随着疫情放松而降低,反而一路提升至115%,形成了40万亿的超额存款。

背后的原因主要是,过去三年以房地产、股票为代表的资本品价格大幅下跌,形成了巨大的负财富效应(100万亿级别的财富“蒸发”),带来了极为谨慎的投资、消费行为。

如何激活这40万亿的超额存款,打破财富效应的负循环是提振总需求的关键。12月政治局会议中对“稳股市、稳楼市”的公开表态,我们认为是切入了问题的核心,存款利率水平的不断下台阶,也给存款搬家也提供了助推剂。

9月份以来的资本市场一系列提振政策,对稳定指数、形成赚钱效益有显著的成效。但对于房地产政策而言,边际的看点相对不多,后续可能超预期的点在于城中村改造的落地是否会超预期。

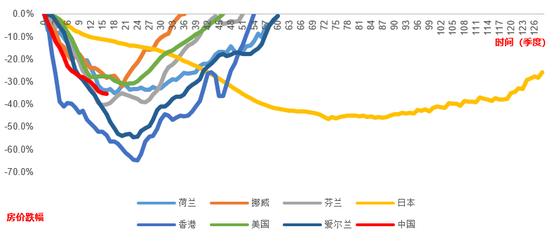

尽管房地产政策边际上增量不大,但值得一提的是,本轮房地产自身的调整或也差不多接近尾声。我们研究发现,全球房地产危机房价平均下行期为5年,平均跌幅40%,我国目前下跌4年,跌幅35%,接近周期调整的尾声。并且中国过去4年的跌幅速度很快,相当于日本当年跌了12年的水平。

我们整体判断2025年中国宏观经济的国内主要矛盾会有所缓解,相对不确定性的主要在海外,美国需要提防通胀的灰犀牛。美国经济处于超强加息周期后小病初愈的阶段,2024年7-8月份甚至触及了一些衰退信号,好在美联储在9月份50bps的及时降息缓解了压力。

但2025年特朗普上台后,其主张的关税、移民政策势必会加剧通胀的压力,联储也于12月FOMC上调了通胀预期。美国的通胀粘性是仍然存在的,就业缺口仍然存在,房价仍在高位,核心CPI的趋势在持续走强。滞涨风险是美国2025年宏观层面的灰犀牛。

而美股整体处于高利率、强美元、高估值的状态,处于一轮科技浪潮之中,宏观环境非常类似于1999年,这次是否会不一样?

特朗普对于美股的呵护态度,市场有目共睹,其政策主张与美联储的通胀警示会相互博弈。而其竞选时激进的关税政策已经在A/H出口链中充分定价,但不排除可能出现一些积极的转变,这个转变来自于美国内生的滞涨压力,既是风险也是机会。

综上,展望2025年,在宏观核心矛盾有望缓和、且流动性更加充裕的大背景下,资本市场预计会有积极的表现。

但在节奏上,是小步慢跑,上半年风格可能还会延续此前的红利+主题;但下半年随着政策效果逐步显现,经济出现企稳信号,红利风格更可能转向过去三年承压的价值成长。此外,AI从硬件到应用场景的延伸,很可能贯穿全年,值得重点关注。

市场展望

2025年全年的投资脉络围绕在把握确定性,警惕不确定性。相对确定的是,大级别的政策拐点往往对应着资本市场拐点,叠加充裕的流动性环境,熊市心态已经不再适应。

不确定性的来源主要是外部压力与内部压力共振的上半年,国内政府的应对能否及时、高效。

重点关注:

1、 过去受损严重,政策有望推动产业格局重构的新能源材料,打破内卷的负循环;

2、 全球最顶尖的企业都在加大AI投入,应用端的爆发可能已经临近,必须要思考AI对一些传统场景的重构,这里面会出现很多的多、空机会;比如:最直接的,各类AI应用的出现对搜索引擎是一种颠覆式的创新;

3、 经济整体在经历磨底-弱复苏的阶段,顺周期资产(地产链、周期品、消费等)筹码和估值都在低位,预计也会有不错的表现,但节奏上可能会靠后一点。

分享人

罗霄

和谐汇一研究部

总量组组长

远洲基金投资经理

北京大学经济学硕士、新加坡国立大学金融工程硕士,曾任东方红资管研究员,专注于研究宏观策略金融地产周期等方向。

发表评论