来源:中信建投证券研究

文|陈果 李家俊

本周市场缩量调整,部分投资者对货币政策预期有所下修,情绪偏弱。12月核心通胀有所修复,耐用消费品表现升温。美国非农大超预期,美元与美债收益率飙升,联储降息预期下修。整体来看,市场近期调整并没有伴随牛市逻辑的破坏,更多是提供了下一轮行情的空间,后续无论是特朗普正式就职落地、汇率稳定与央行推进降准降息、春节后流动性改善预期、两会前的政策预期以及其他政策加码催化,都有望推动新一轮进攻行情,我们认为投资者应该考虑积极布局,重点关注行业:电子、通信、传媒、军工、有色、非银、银行、地产链、建筑、食品、休闲服务等;重点关注主题:AI+、低空经济、首发经济等。

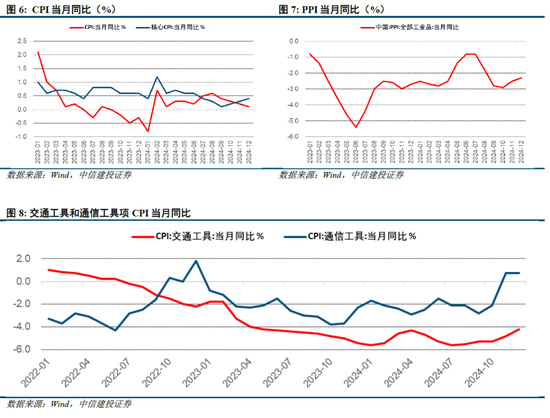

核心通胀有所修复,政策效应逐步显现。12月CPI同比走弱但核心CPI修复,PPI同比降幅收窄。从结构来看,部分受益于“两新”政策的领域表现较为强势,耐用消费品市场有所升温。12月交通工具同比降幅由-4.8%收窄至-4.2%,通信工具同比上涨0.7%持平前值,也说明前期政策效应逐步开始显现。

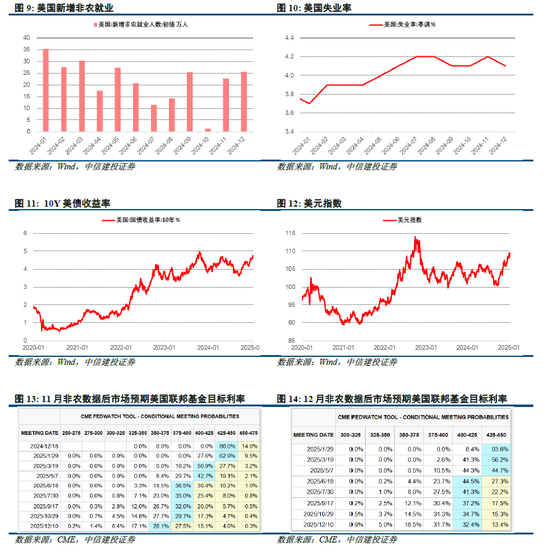

美国非农大超预期,美债收益率飙升。美国12月新增非农就业25.6万人,大幅超出市场预期的16万人。数据发布后,美国三大股指跌超1.5%,美债收益率飙升至4.77%,为2023年11月以来新高,美元指数也升至2022年12月以来新高。远超预期的就业市场数据,使得市场对美联储降息的预期大幅降温。美联储12月会议纪要表示,如果数据能如预期般表现,将适宜继续逐步向更为中性的政策立场迈进,点阵图显示美联储预计2025有2次降息(50bp),前值预计为4次(100bp),目前市场认为美联储基本不会在1/29日的FOMC会议上宣布降息。

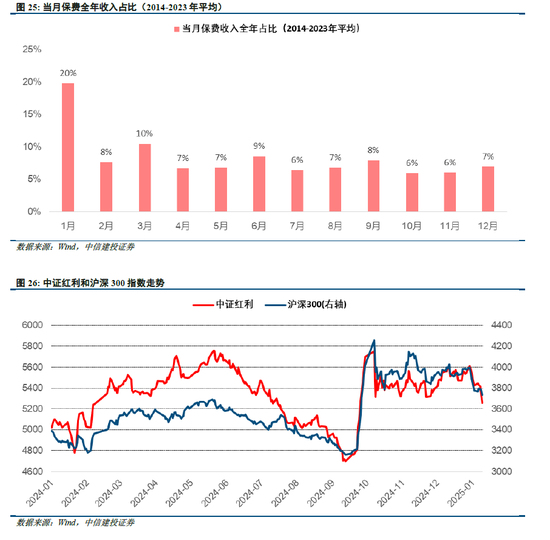

积极布局下一轮进攻行情。1)“两新”支持规模及范围扩容,关注消费电子、家电、汽车、商用车及动力电池、农机,以及政府+央国企主导的电子信息领域设备更新等;2)AI产业作为中期主线,目前仍然催化频出,算力链呈现确定性景气,国内大模型加速赶超,AI+硬件应用场景丰富落地,更能发挥出中国消费电子领域积累下来的产业优势;3)低空经济利好政策频出发展加速,预计2025年低空经济技术将更为成熟并得以支撑更多应用场景;4)新式装备快速涌现,国防军工行业作为实现我军“三步走”目标的核心支撑,将持续受益于政策的大力推动,未来军贸市场还有望成为我国军工行业的第二增长曲线;5)利率长期下行和居民财富配置大势所趋,保险公司保费收入开门红有望延续,每年1月保费收入约占全年的20%;调整过后,红利资产的筹码结构和配置性价比重新显现优势,风险偏好契合的投资者可择机逢低布局。

一、国内基本面有所修复,但海外扰动加剧

资金活跃度下降,市场缩量调整

本周市场缩量调整,全A日均成交额降至1.2万亿下方,上证指数、沪深300、中证A500均跌超1%,创业板指下跌2.0%,中证红利下跌3.1%,科创50和北证50则分别上涨0.9%、0.6%。

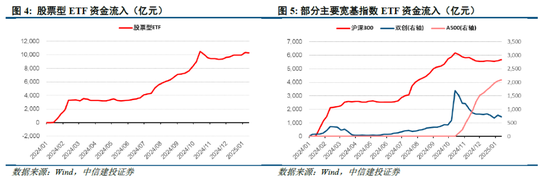

临近节前场内资金活跃度下降,投资者情绪有所转弱。从代表性资金来看,两融资金近期持续流出,12/31至1/9日融资余额下降约530亿元,融资买入额占A股成交额比例从9%上方降至8%附近;ETF资金流入也有所放缓,本周股票型ETF出现约56亿元净流出,沪深300和A500仍然流入约80亿元、27亿元,中证500、中证1000和双创板块相关ETF则分别流出20亿元、64亿元、59亿元。

核心通胀有所修复,政策效应逐步显现

2024年12月CPI同比上涨0.1%(前值0.2%),走弱主要由于食品项目的拖累,核心CPI则继续回升,同比上涨0.4%(前值0.3%),PPI同比降幅由-2.5%收窄至-2.3%。

从结构来看,部分受益于“两新”政策的领域表现较为强势,耐用消费品市场有所升温。12月交通工具同比降幅由-4.8%收窄至-4.2%,通信工具同比上涨0.7%持平前值,也说明前期政策效应逐步开始显现。

美国非农大超预期,美元美债利率飙升

美国12月新增非农就业25.6万人,大幅超出市场预期的16万人,12月美国失业率下降0.1pct至4.1%。12月非农数据发布后,美国三大股指跌超1.5%,美债收益率飙升至4.77%,为2023年11月以来新高,美元指数也升至2022年12月以来新高。

远超预期的就业市场数据,使得市场对美联储降息的预期大幅降温。美联储公布的12月FOMC会议纪要表示,如果数据能如预期般表现,将适宜继续逐步向更为中性的政策立场迈进,点阵图显示美联储预计2025有2次降息(50bp),前值预计为4次(100bp),目前市场认为美联储基本不会在1/29日的FOMC会议上宣布降息。

关注近期央行表态和流动性环境变化

央行四季度例会指出,要实施适度宽松的货币政策,加强逆周期调节,择机降准降息。

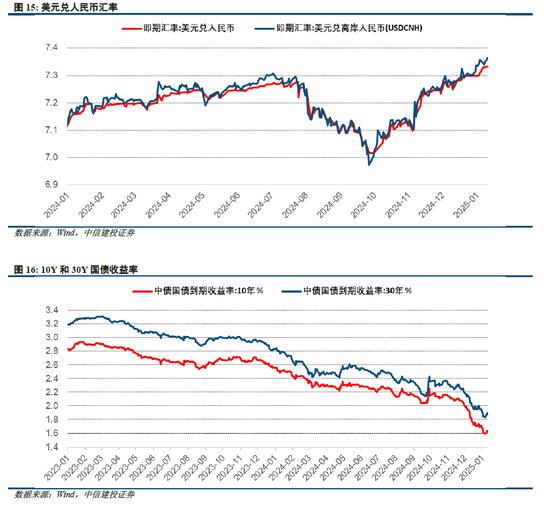

1/9日央行公告称,将于1/15日在港发行600亿元离岸人民币央行票据,为历史上规模最大的一次。由于近期美元表现强势,人民币在岸汇率升至7.33,离岸汇率升至7.36。在当前时点发行离岸人民币央行票据,也显示央行对维稳汇率的决心,后续流动性环境有望改善。

1/10日央行公告称,鉴于近期政府债券市场持续供不应求,决定1月起暂停开展公开市场国债买入操作,后续将视国债市场供求状况择机恢复。2024年以来我国长期债券收益率下行加快,央行此举有助于缓解资产荒的局面,本周10Y和30Y国债收益率均回升3BP,但也可能对市场流动性预期带来一定程度的扰动。

二、积极布局下一轮进攻行情

“两新”规模范围扩容,重视结构增量方向

1/8日国新办举行国务院政策例行吹风会,介绍加力扩围实施“两新”政策有关情况。政策亮点包括:

1、加力推进设备更新。在中央财政贴息1.5个百分点的基础上安排超长期特别国债资金进行额外贴息,进一步将更新换代潜力大的电子信息、安全生产、设施农业等领域一并纳入补贴范围,重点支持高端化、智能化、绿色化设备应用。具体品类上:1)在国三排放标准基础上,支持国四排放标准营运货车报废更新;2)增加田间作业检测终端、植保无人机、粮食干燥机(烘干机)、色选机、磨粉机等6个农机种类的报废更新补贴;3)提高新能源城市公交车及动力电池更新补贴标准,平均每辆车补贴额由6万元提高至8万元;4)提高采棉机报废更新补贴标准,单台最高补贴额增加2万元。

2、扩围支持消费品以旧换新。增量为:1)将符合条件的国四排放标准的燃油车纳入报废更新补贴范围(此前为国三以下);2)享受以旧换新补贴的家电产品由去年的8类增加到2025年的12类,将微波炉、净水器、洗碗机、电饭煲等4类家电产品纳入补贴范围,且将每位消费者买空调产品最多补贴1件增加到3件;3)对个人消费者购买手机、平板、智能手表手环等3类数码产品(单件销售价格不超过6000元),按产品销售价格的15%给予补贴,每位消费者每类产品可补贴1件,每件补贴不超过500元。

规模上看,2025年超长期特别国债用于支持“两新”的资金总规模比2024年(3000亿)将有大幅增加,但具体数额将在今年全国“两会”时向社会公布。目前,中央财政已预下达2025年消费品以旧换新资金810亿元,先支持各地做好政策持续实施的衔接工作。

以2024年政策效果推演,以旧换新方面,预计消费电子将获明显增量需求,同时对汽车、家电补贴的延续甚至略有扩容也有望缓解投资者前期对于两者需求前置的担忧;设备更新方面,可重点关注政府+央国企主导的电子信息领域设备更新项目等补贴增量,此外商用车及动力电池、农机的补贴范围及金额扩容,也有望实现更好成效。

AI算力链景气,AI+硬件应用场景丰富落地

AI产业作为中期主线,目前仍然催化频出,算力链呈现确定性景气,国内大模型加速赶超,AI+硬件应用场景丰富落地,更能发挥出中国消费电子领域积累下来的产业优势。

微软官方宣布2025 财年计划投资约 800 亿美元。2024财年,微软用于固资及设备的资本开支不到450亿美元,而2025财年专门用于AIDC建设的投资就已达到800亿美元。微软对AI发展充满信心,将不断加大资本开支以确保未来的竞争力。

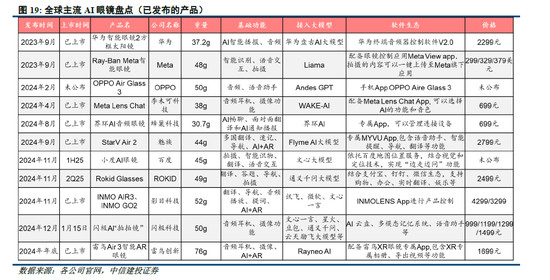

2025年1月7日至10日,CES 2025在美国拉斯维加斯召开,AI眼镜成为展会的一大亮点。众多厂商如雷鸟创新、Rokid、XREAL、Gyges Labs等展示了最新的AI眼镜产品,这些产品在硬件和软件方面都有显著提升,包括更强大的芯片、高清显示、长续航和先进的AI功能。AI眼镜正从单一的语音交互向多模态交互发展,结合视觉、听觉等多种感知方式,提供更丰富的交互体验。

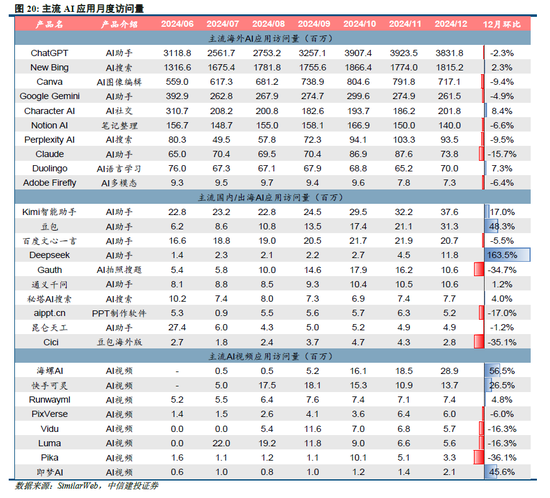

12月字节系AI应用访问量增速亮眼。豆包访问量3130万,环比增加48%,近期上线视频生成、图片生成和理解等功能;即梦AI访问量环比增加46%,近期上线动态海报功能,产品关注度也显著提升。此外海螺AI、快手可灵增速分别达57%、27%。

低空经济利好政策频出,发展加速

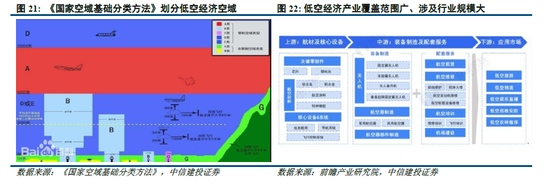

低空经济利好政策频出,行业发展再度加速。2024年12月23日,中共中央办公厅、国务院办公厅发布关于加快建设统一开放的交通运输市场的意见,明确持续推进空管体制改革,深化低空空域管理改革,发展通用航空和低空经济。12月25日,深圳市交通运输局与深圳市市场监督管理局联合发布了《深圳市低空经济标准体系建设指南 (v1.0)》,为低空经济提供了开放统一的基础设施支撑框架,融合多领域标准,为未来新场景、新技术的接入预留了扩展空间。12月27日,交通运输部副部长李扬表示,2025年将推动交通运输改革,加快发展通用航空和低空经济,通过改革释放发展活力。同日,国家发改委网站显示正式设立低空经济发展司,其职责是拟订并组织实施低空经济发展战略、中长期发展规划,提出有关政策建议,协调有关重大问题等。

国家频繁发布低空经济重磅指引发展方案,低空经济获得发展助力。2023 年末《国家空域基础分类方法》得以公布,明确了低空经济的范畴界限。2024年3月,全国两会首次将低空经济纳入政府工作报告之中,同时工信部等四个部门共同印发了《通用航空装备创新应用实施方案(2024-2030年)》,该方案指出,截至2027年,具备无人化、电动化以及智能化技术特性的新型通用航空装备需在城市空运、物流配送以及应急救援等多个领域达成商业应用落地,市场应培育出10家以上的通用航空产业链龙头企业。在此之后,众多省市地区纷纷出台低空经济发展规划,为本地低空经济的前行指明方向,诸如北京、广东、浙江等省市均设定了在2027年或之前使低空经济产业规模达到千亿级别的发展目标。在资金面,北京、广州、珠海、苏州等城市已各自设立了规模超过百亿元的低空经济产业基金,为低空经济的蓬勃发展增添动力。

2025年低空经济将进一步加速发展。政策端,2024年底民用航空法迎新一轮修订,提出要持续提升民用航空服务品质、挖掘国内市场潜力。技术端,近年来低空飞行器也在快速进步,在飞控、电力系统、材料等方面均有突破,预计2025年低空经济技术将更为成熟并得以支撑更多应用场景。市场端,低空飞行器未来有低空交通等重要应用场景;而受益于物流产业的蓬勃发展,低空物流等子方向也是短期可能取得进展的重要市场。

新型装备纷纷亮相,国防军工成为市场热点

近期,国防军工受我国新型装备进展利好影响,成为市场新热点。据央广网报道,2024年12月27日,我国自主研制建造的076两栖攻击舰首舰在上海沪东中华造船厂下水并被命名为“四川舰”。该舰满载排水量达到4万余吨,其甲板创新应用电磁弹射和阻拦技术,可搭载固定翼飞机、直升机、两栖装备等装备。于此同时,投资者对我国下一代战斗机的讨论快速增加,28日央视新闻在Bilibili的官方账号贴出了2022年珠海航展上的一则关于“六代机”的报道,同样引发关注。

随着新式装备的快速涌现,国防军工板块关注度或将大幅上升。展望2025:一方面,我国制定了2027年建军百年奋斗目标、2035年基本实现国防和军队现代化以及至本世纪中叶全面建成世界一流军队的 “三步走” 战略,国防军工行业作为实现这些目标的核心支撑,将持续受益于政策的大力推动;且近年来我国国防预算一直保持稳健增长态势,2024年全国财政安排国防支出预算超过1.6万亿元,增长7.2%,为军工行业的发展提供了坚实的资金保障。另一方面,随着现代战争形态的演变,一些新兴领域如无人化智能化装备、智能弹药、低轨卫星互联网以及水下作战装备等正迅速崛起,我国近年研制出的陆、海、空、天、电全领域各类新装备具有高性能、高性价比等优势,在满足“十四五”第二轮订单落地的同时,在全球军贸市场上的竞争力也逐渐增强,未来军贸市场有望成为我国军工行业的第二增长曲线,进一步拓展了军工企业的发展空间。

保费开门红有望延续,红利仍有配置性价比

在利率长期下行的背景环境下,居民财富配置转移大势所趋,保险公司保费收入开门红有望延续,2014-2023年平均来看,每年1月保费收入占全年的20%,因此也是保险资金配置需求最为集中的时候。另一方面,924行情启动后,红利类资产表现相对偏弱,前期部分避险投资者的撤出,导致红利资产的调整程度超过大盘水平,但也使得当前红利资产的筹码结构更加健康,长期来看仍然具备配置性价比,风险偏好契合的投资者可择机逢低布局。

(1)内需支持政策效果低于预期。如果后续国内地产销售、投资等数据迟迟难以恢复,通胀持续低迷,消费未出现明显提振,企业盈利增速持续下滑,经济复苏最终证伪,那么整体市场走势将会承压,过于乐观的定价预期将会面临修正。

(2)股市抛压超预期。A股快速拉升后又剧烈调整,前期入场的投资者可能止损卖出所持有的股票和基金,另外近期上市公司股东减持规模也有所增长,导致股市抛压上升。

(3)地缘政治风险。如果中美关系管理不善,可能导致中美之间在政治、军事、科技、外交领域的对抗加剧。同时俄乌冲突、中东问题等地缘热点可能面临恶化的风险,如果发生危机则可能对市场造成不利影响。

(4)美股市场波动超预期。若美国经济超预期恶化,或美联储宽松力度不及预期,可能导致美股市场出现较大波动,届时也将对国内市场情绪和风险偏好造成外溢影响。

陈果:中信建投证券董事总经理(MD)、研委会副主任、首席策略官。复旦大学理学学士,上海交通大学金融硕士,曾任安信证券首席策略师,研究中心副总经理。因市场把握准确闻名,2020年疫情冲击下的市场底部提出“黄金坑”与“复苏牛”。2021年提出从茅指数到宁组合。曾多次荣获新财富、水晶球和金牛奖中国最具价值分析师等奖项,也是A股市场最具影响力的策略分析师之一。

李家俊:上海财经大学金融硕士,主要研究市场资金面、微观结构及投资者行为。曾就职于兴业证券,2021年加入中信建投证券研究发展部。

、创业板人工智能ETF华宝新进两融标的!A股周线两连阴,机构:理性看待")

发表评论