来源:国投期货

1月10日美国财政部宣布了针对俄罗斯石油生产和出口的有史以来最严厉制裁,出于对以俄罗斯原油为首的制裁油供应减量担忧,上周四以来国际原油市场持续向上突破,截至周一亚盘时段布伦特和WTI分别累计上涨4.75美元/桶、3.54美元/桶,涨幅达6.2%、4.8%,国内原油、高硫燃料油期货主力合约亦在周一封住7%涨停板。

(一)对俄制裁主体内容及相应影响

具体来看,本轮制裁的影响体现在如下几个方面:

1)将涉及俄罗斯能源交易的12家银行制裁过渡期截止日提前至2025年3月12日,而2024年10月30日公布的过渡期文件中曾将截止日期设定为4月30日。由于制裁名单包含俄罗斯所有主要银行,这意味着所有俄罗斯能源产品出口相关的资金交易将在3月12日过渡期结束后无法进行,即便相关原油及成品油交易在G7限价之内。这一截止日的提前意味着对俄罗斯能源出口制裁的实质性从严,将明显加重国际市场中俄罗斯原油、柴油、石脑油等石油产品的供应担忧。

2)将俄罗斯两大石油公司Gazprom Neft和Surgutneftegas及其下属27个附属企业加入美国财政部海外资产控制办公室(OFAC)的SDN制裁名单,对其施加以在美资产冻结、限制交易为核心的最高级别制裁,英国同步对这两家石油公司施加了制裁。

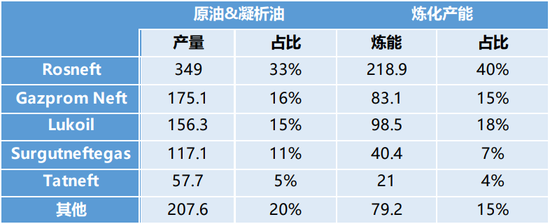

Gazprom Neft和Surgutneftegas为俄罗斯第二大、第四大原油及凝析油供应商,2023年其合计原油及凝析油产量292.2万桶/天在俄罗斯占比27%左右,根据2024年俄罗斯海运原油出口情况推算这两家公司的海运原油出口量级在100万桶/天左右;同时是国内第三大、第四大炼化企业,截至2022年合计炼能123.5万桶/天在俄罗斯占比约22%。

表:俄罗斯石油企业供应占比

3)针对2022年以来促成俄罗斯海运石油出口的影子船队,本次美国财政部对183艘船只施加了制裁,其中包括将俄罗斯最大的国有航运公司Sovcomflot及Gazpromneft、Rosneft石油公司下属航运公司加入OFAC的SDN名单,并同步制裁俄罗斯两家航运保险公司Ingosstrakh和Alfastrakhovanie。

据EA统计本次制裁的183艘船只中包括157艘油轮、3艘LNG船、1艘LPG船及22艘其他船型。其中制裁名单中的油轮以原油轮为主,占比约为73.2%,且部分油轮亦运输过伊朗油。而在此之前俄罗斯被制裁的原油及成品油轮仅有58艘,可见本次制裁范围出现明显扩大。就出口量而言,本次被制裁原油轮、成品油轮的出口量大致在140万桶/天、16万桶/天左右,分别在2024年俄罗斯原油、中轻质成品油海运出口中占比41.7%、11.9%,亦较此前34万桶/天的油轮制裁运力出现明显升级。

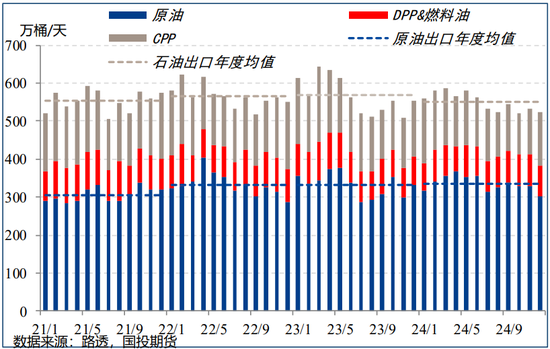

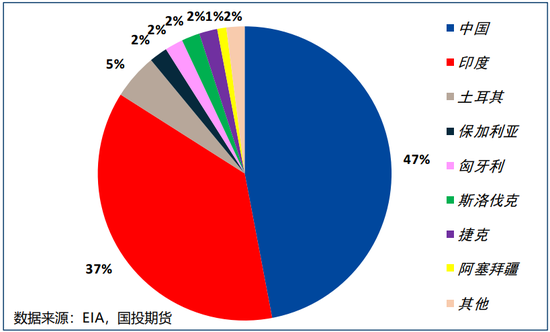

俄乌冲突以来俄罗斯原油通过出口目的地的转向保证了出口的基本平稳,2024年海运原油出口微增至335.5万桶/天。从具体的出口流向来看,2023年俄罗斯原油流向中国、印度和土耳其的占比分别为47%、37%和5%,因此本次原油轮制裁对中国和印度的俄油进口将构成直接风险。据Kpler统计本次制裁原油轮中流向中国的运量约82万桶万桶/天,占中国海运俄油进口的61%。

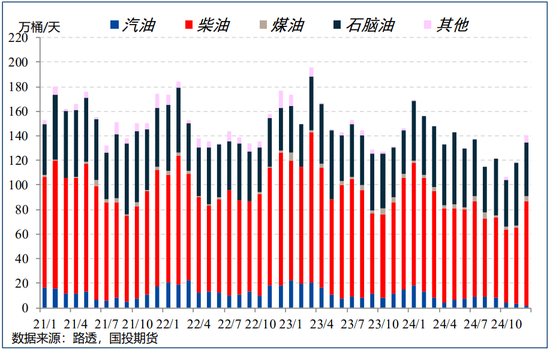

图:俄罗斯海运石油出口

成品油出口方面,2024年俄罗斯炼厂频繁遇袭已导致其海运成品油出口出现明显减量,中轻质产品出口同比下降15.6万桶/天(10.4%),燃料油及重质产品出口同比亦下降4.9万桶/天(5.7%)。俄罗斯中轻质产品的出口以柴油、石脑油为主,2024年俄罗斯海运柴油出口下降12.2万桶/天(13.8%)至76.4万桶/天。成品油轮制裁的收紧亦将增加俄罗斯柴油出口扰动的预期,加之欧美寒潮天气预期,上周四以来欧洲柴油期货涨幅9.6%明显强于原油,海外市场柴油裂解相应出现跳涨。

图:俄罗斯中轻质炼油产品海运出口

4)美国能源部自2月27日起禁止美国企业及个人对俄提供原油开采及炼化相关的石油服务,但6月28日前涉及里海管道、哈萨克斯坦Tengizchevroil和萨哈林2号油气田项目的相关石油服务被给予豁免。

此外,美国能源部将包括Black Pearl在内的隐蔽交易商、30余家俄罗斯油服企业及13个能源官员及企业家加入SDN制裁名单。其中对两大石油公司、183艘船只、隐蔽交易商及油服企业等的制裁可将现有交易豁免至2月27日。

(二)制裁油供应风险总体加剧

在2025原油年度策略展望《中枢下移,守正待时》中我们特别提示过特朗普就任前后伊朗及委内瑞拉制裁或将加剧,一季度前半段不宜追空原油,年初以来制裁油的供给风险再度发酵。1月10日美国财政部除发布针对俄罗斯的石油制裁外,亦同时宣布将8个委内瑞拉官员加入SDN制裁名单,且这一制裁与加拿大、欧盟、英国同步进行。除此之外,去年年末以来伊朗石油制裁亦有所加码,继12月3日美国财政部制裁35个涉及伊朗石油产品出口的主体和船只后,12月19日新增将4个出口主体、3艘油轮加入制裁名单。加之俄罗斯在本国原油减产及炼厂结束秋检后开工需求增加的影响下12月原油出口下降26.4万桶/天(8%),以印度和中国为代表的亚太炼厂原料已现收紧,并通过增加中东、西非等地的常规原油采购带动主流原油现货升贴水走强。

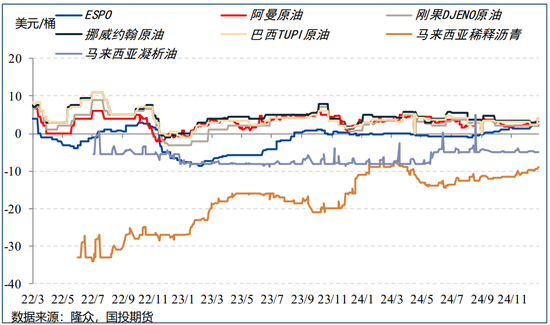

1月7日国内山东港口集团发布通知禁止停靠、接卸美国OFAC制裁船舶或为其提供相关船舶服务,涉及青岛港、日照港、烟台港、渤海湾港,这一举措加重了后续国内炼厂使用美国制裁船舶进口原料的风险。以山东DES到岸价升贴水为例,俄油ESPO较布伦特的升水已自去年年末的1美元/桶左右上涨至2.1美元/桶,稀释沥青贴水自去年年中的14美元/桶左右缩窄至9美元/桶,马来西亚轻质原油的贴水亦自去年11月的2-3美元/桶缩窄至1.5美元/桶,西非、北海等常规原油升贴水亦有走强。

图:山东地炼原料DES升贴水

(三)策略启示

拜登政府选择在卸任10天前施加对俄重磅制裁,旨在增加特朗普任期内俄乌和平谈判的乌克兰筹码,同时部分确认俄乌和解的民主党政绩。考虑到美国国会两党关于加码对俄制裁的一致性决策,特朗普1月20日就任后逆转制裁协议的可能性较低,涉及俄罗斯原油供应的50-100万桶/天减量风险依然存在,伊朗及委内瑞拉石油制裁亦仍有进一步加码的空间。而从我们对OPEC+最优解的分析来看,尽管456万桶/天的剩余产能意味着其有能力在一个季度内弥补制裁油的供应减量,但对高油价、高收入的追逐或限制其初期增产的主动性及力度。

24年12月31日我们首次在“《国投期货|能源&航运策略周观察》:能源品波动率回归,集运关注反套策略”建议买入原油期权宽跨式组合做多波动率,美国制裁预期逐步兑现及寒潮天气助力下该策略收益已较为可观,后续可关注制裁具体落地的力度及俄罗斯石油出口减量幅度,制裁油减供风险落地后建议卖出虚值看涨期权对原油策略多头端进行止盈,同步享有中期油价回落收益。

发表评论