来源:紫金天风期货研究所

【20250114】玉米云评论 |近期连续拉涨,后市仍能大涨?

观点小结

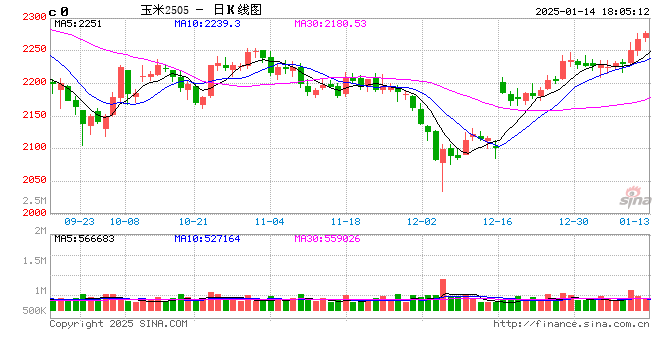

最近几日,玉米主力合约从最低点2209元/吨涨至最高2279元/吨,涨幅达到3.16%,一改前期近半年的下跌趋势。究其原因,我们分析有以下几点:

首先,近两个月内两次官宣增储在一定程度上提振市场信心,一改前期贸易商不敢收粮的心态,部分贸易商已经逐步开库收粮;其次,随着售粮进度的推进,在售粮进度接近或者达到50%时整体供给宽松环境就会得到一定程度的改善;加之临近春节,玉米基层购销活跃度逐渐降低,春节期间客观上购销停滞,供给阶段性减少;最后,玉米进口大幅缩减,国外玉米冲击力度进一步减弱,外贸玉米进口相比内贸玉米利润大幅缩减,进口量呈现进一步萎缩趋势。

虽然近期玉米涨幅不小,但是我们认为年前再次快速拉升的概率不大,我们预计年后仍旧会存在一波卖粮压力,待卖压过后可择机逢低做多,预计玉米后市行情会呈现震荡上行的走势。

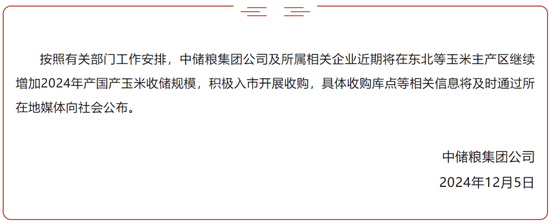

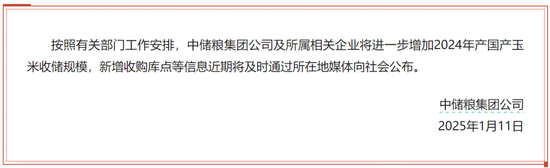

1 频繁官宣增储 提振市场信心

中储粮2024年12月5日官宣增储:中储粮集团公司及所属相关企业近期将在东北等玉米主产区继续增加2024年产国产玉米收储规模,积极入市开展收购,具体收购库点等相关信息将及时通过所在地媒体向社会公布。时隔一个多月,中储粮再次官宣增储:1月11日,按照有关部门工作安排,中储粮集团公司及所属相关企业将进一步增加2024年产国产玉米收储规模,新增收购库点等信息近期将及时通过所在地媒体向社会公布。

图1:中储粮官宣增储(2024年12月5日)

图2:中储粮再次官宣增储(2025年1月11日)

随后,黑龙江,内蒙古等地很快公布了增储库点:1月11日,中储粮内蒙古分公司最新公布玉米收储库点7家;1月11日,中储粮黑龙江分公司最新公布玉米收储库点26家。近期从上到下的频繁快速的增储动作一定程度上提振了市场信心,同时给予市场更加积极的信号。据产地贸易商反应,已有部分贸易商开始开库售粮,这对阶段性调节玉米供需错配有着十分重要的作用。

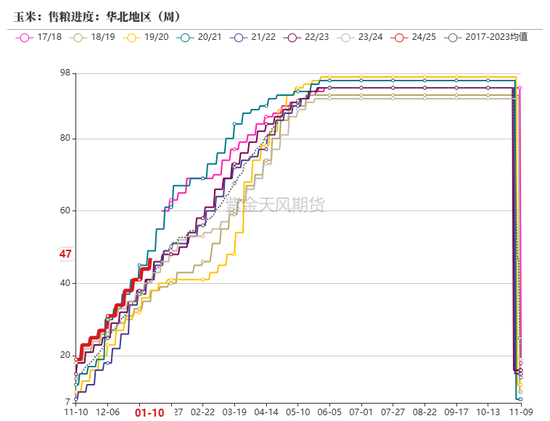

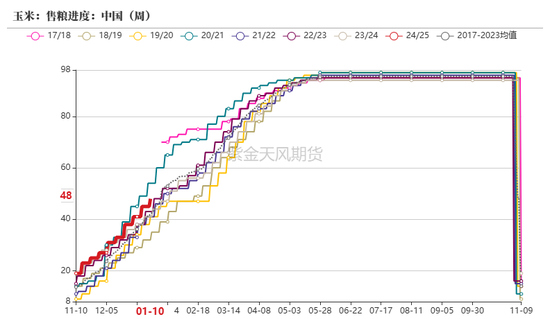

2 售粮进度近半 供应有望收紧

今年玉米售粮进度同比略偏快,钢联数据显示,截至1月9日,全国13个省份农户售粮进度48%,较去年同期快4%。全国7个主产省份农户售粮进度为45%,较去年同期偏快5%。另外,经过12月份农户售粮以后,目前农户售粮相对平均,另外目前干粮数量增多,贸易商做库存意愿增强。加之即将进入春节,基层购销活动基本停滞,阶段性供应预期收紧,这些都有利于玉米价格止跌回升。

图3:华北地区售粮进度(%)

图4:东北地区售粮进度(%)

图5:全国售粮进度(%)

3 进口大幅收缩 冲击明显减弱

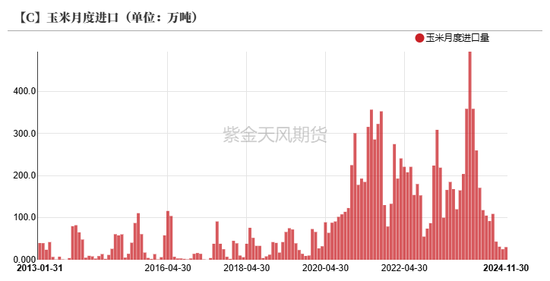

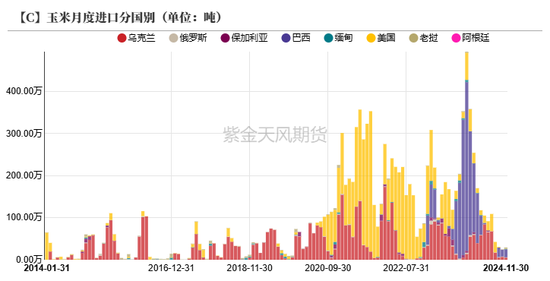

根据海关总署最新发布的数据显示,中国11月玉米进口量为30万吨,同比减少92%。1-11月玉米进口量共计1342万吨,同比减少约39.5%。其中,从巴西进口玉米634.5万吨,占比47.3%;乌克兰进口461.3万吨,占比34.4%;美国进口206.5万吨,占比15.4%。

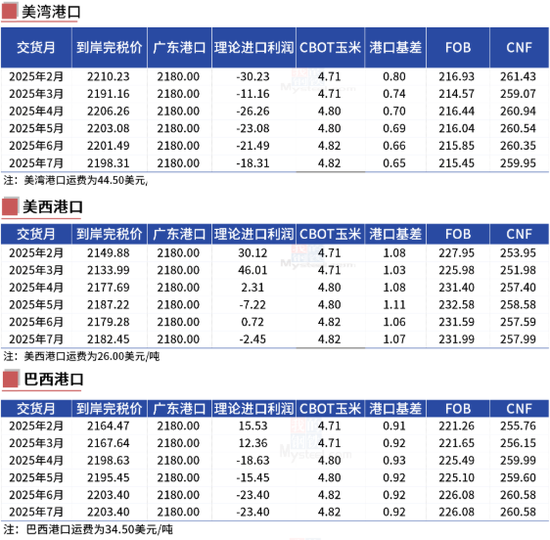

由于今年国内玉米丰收,价格下跌,近几个月放慢了进口。9月巴西玉米进口重启后已连续三个月成为我国最大玉米供应国,11月从巴西进口约19万吨玉米,占到当月进口总量的63%,但数量同比减少94%。乌克兰是当月第二大供应国,11月从乌克兰进口玉米5万吨。近期中国几乎没有订购美国玉米,远低于近年来的平均水平。另外,进口玉米利润已经大幅缩减,美湾进口利润甚至出现倒挂现象,美西和巴西的远月进口也出现倒挂现象,进一步减轻了进口玉米对国内的冲击。

图6:玉米月度进口量(万吨)

图7:玉米月度进口分国别(吨)

图8:进口玉米到港完税成本及利润

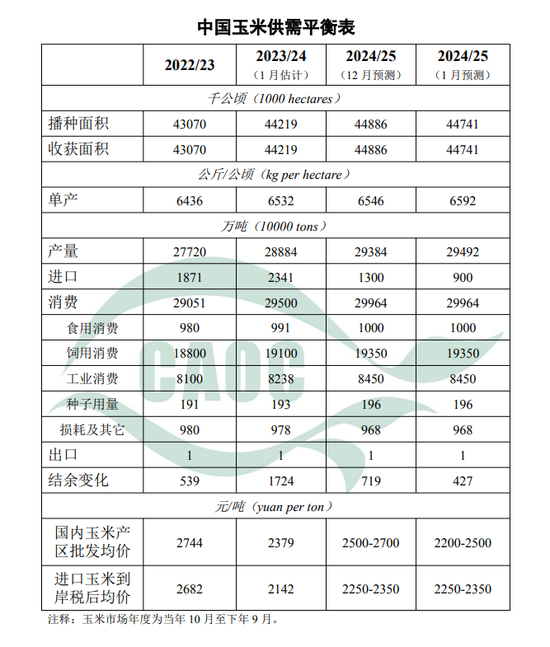

另外,农业农村部1月10日发布2025年1月中国农产品供需形势分析:预计2024/25年度国内玉米进口将大幅减少,进口量直接骤降400万吨,从12月预估1300万吨降至900万吨。饲用和深加工需求保持高位,叠加中储粮增储收购,玉米价格底部支撑较强。

图9:中国玉米供需平衡表(1月)

作者:聂波

期货从业证号:F03117695

交易咨询证号:Z0019358

发表评论