来源:大地期货研究院

观点小结

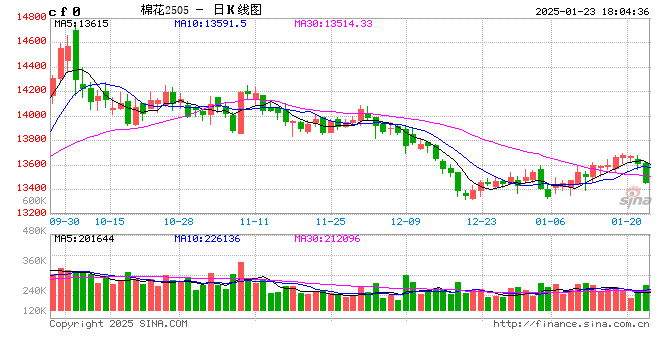

核心观点:中性偏弱 棉市预计节前延续弱势震荡,因特朗普上任后仍威胁将对中国加关税,宏观预期差对棉市驱动不足,盘面尚未给出更优的套保价格。短期内盘驱动有限,需更关注外盘及宏观在中国假期间的变化对内盘的指引。

现货情况:中性郑棉仓单生成数量偏少。1月交割时,大贸易买盘力量对盘面形成支撑。但新疆轧花厂仍有一定数量未点价盘待点价,盘面暂时未给出更优的套保价格。

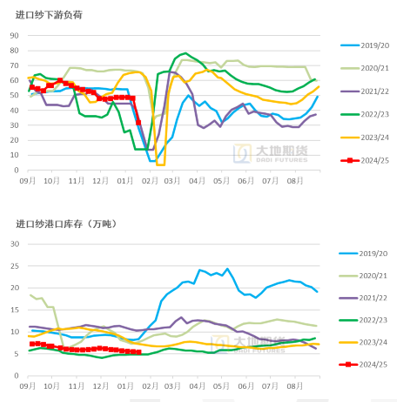

进口棉花棉纱:中性偏多进口纱港口库存继续下降,东南亚纺纱开机率稳中略升

进口棉政策:中性2025年关税配额已经下发,港口进口棉加快清库,目前关税配额价格又有走高,在1600元/吨附近。

产业链库存:中性布厂春节前少量备货棉纱,纱厂棉纱库存略减,但织厂已陆续放假,织厂成品库存仍没有下降。

主要产棉国:中性

1)美棉出口签约环比减少,新棉检验进度97.2%,已有122.6万吨棉花抵押入CCC库存;

2)印度新棉累计上市量约在270万吨,CCI在MSP下累计收购量122.4万吨,棉价纱价震荡;

3)新疆新棉加工接近640万吨,棉花销售进度快于去年同期;

4)巴西新棉种植进度约4成,主产区马州种植进度大幅落后;

5)澳大利亚2024年11月份棉花出口明显下降。

终端消费:中性偏多全球棉纺产业链主动去库存近尾声,有主动补库的迹象。美国纺织服装零售及批发额仍然正增长,进口纺织服装数量也有增加。12月亚洲主要纺织服装生产国出口同比均明显增长。

宏观层面:偏空特朗普正式上任,虽没有在上任后马上加征额外关税,但已表示将考虑对包括中国在内的部分国家加征额外关税,美国在对中国加关税的模糊态度对未来消费预期仍有不利影响。

01

全球棉花市场:美国终端消费增长,亚洲12月纺服出口均明显增长

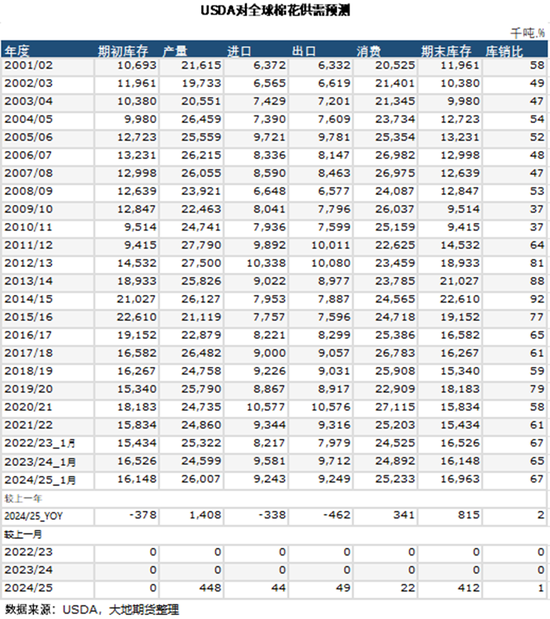

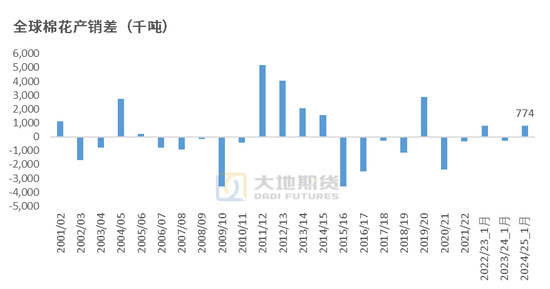

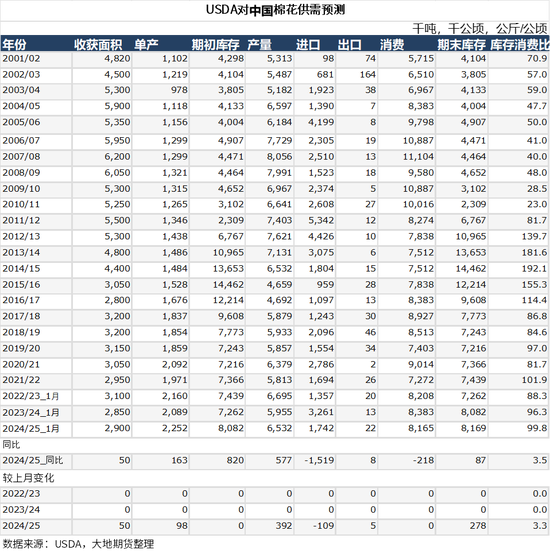

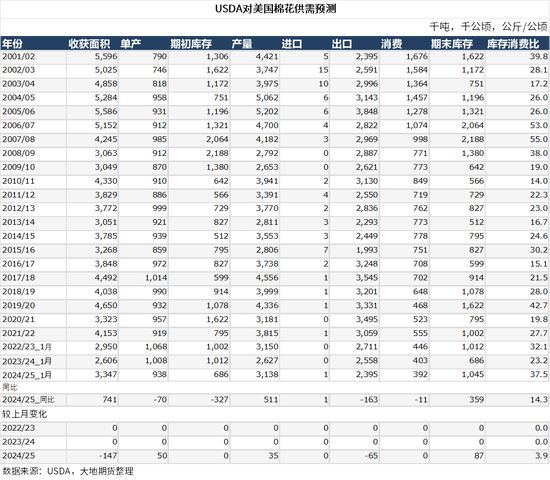

USDA1月供需报告:大幅上调产量及库存,影响略偏空

USDA在1月报告中上调中国、美国、澳大利亚产量,小幅下调巴基斯坦棉花产量,全球棉花产量明显调增,期末库存增加,影响偏空。但因中国增产市场已基本交易充分,USDA1月调整更多是基于现实进行修复,对市场实际影响有限。

另外,USDA还下调美国棉花出口、上调美国棉花期末库存。

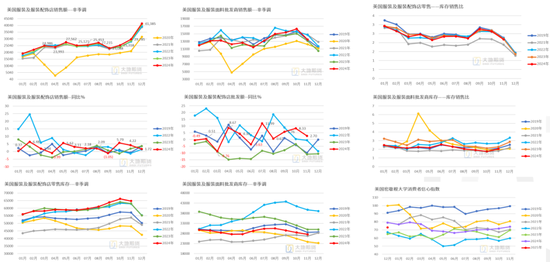

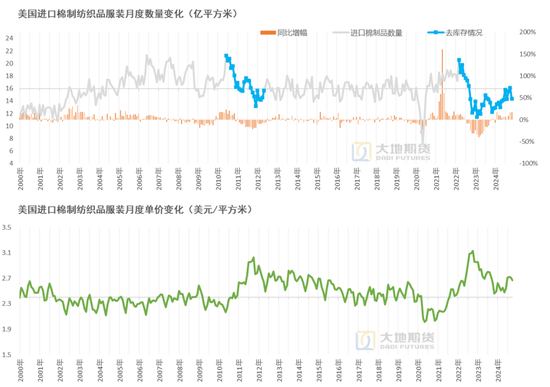

美国服装销售:11月零售、批发额均正增长,库存下降

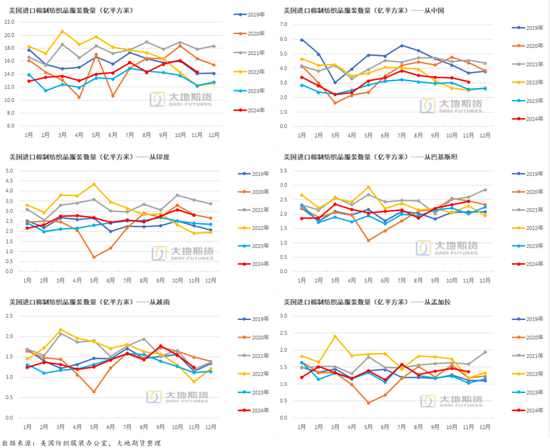

美国棉质纺织服装进口:11月进口量同比增长,环比下滑

美国棉质纺织服装进口:11月从孟加拉进口数量增长明显

2024年11月份美国进口棉制品14.3亿平方米,同比+17.0%,环比-11.1%。1-11月美国累计进口棉制品157.5亿平方米,同比增7.9%。

其中11月份进口自中国的数量为3.1亿平方米,同比+19.9%,环比-8.1%;1-11月自中国累计进口34.4亿平方比,同比+11.8%;

其中11月份进口自印度的数量为2.8亿平方米,同比+16.5%,环比-8.8%;1-11月自印度累计进口28.8亿平方比,同比+10.8%;

其中11月份进口自巴基斯坦的数量为2.4亿平方米,同比+21.0%,环比+5.0%;1-11月自巴基斯坦累计进口23.3亿平方比,同比+8.2%;

其中11月份进口自越南的数量为1.2亿平方米,同+11.4%,环比-19.5%;1-11月自越南累计进口15.4亿平方比,同比+6.3%;

其中11月份进口自孟加拉的数量为1.4亿平方米,同比+33.1%,环比-6.4%。1-11月自孟加拉累计进口14.8亿平方比,同比+6.4%

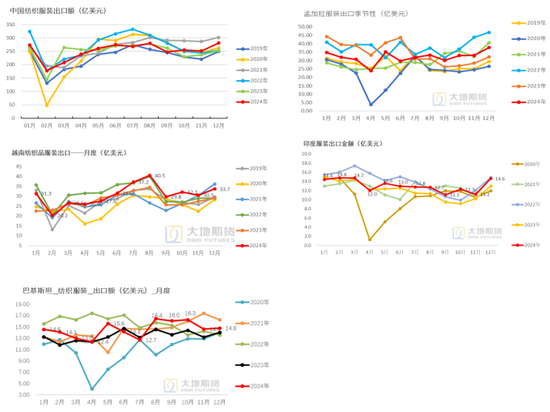

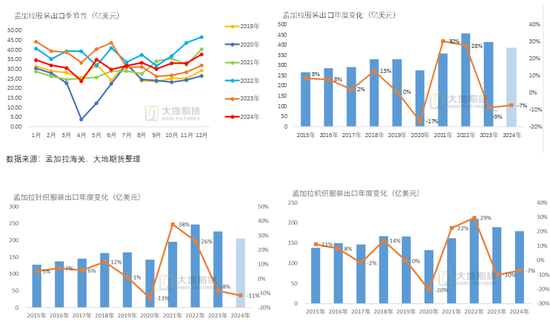

亚洲纺服出口:12月普遍增长,孟加拉、印度表现亮眼

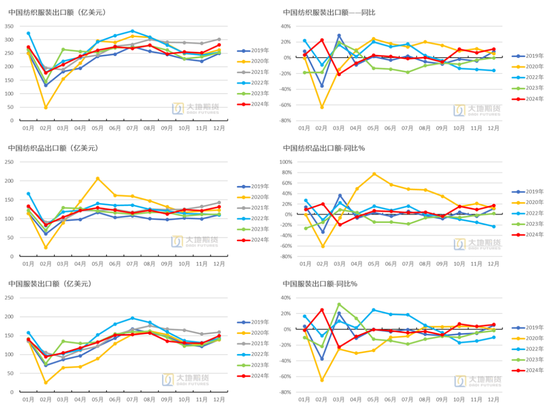

中国:2024年12月纺织服装出口同比+11.4%,1-12月出口同比+2.8%。

孟加拉:2024年12月服装出口同比+17.4%,1-12月出口同比-7%。

越南:2024年12月纺织服装出口+11%,1-12月出口+11%。

印度:2024年12月服装出同比口+12.9%,1-12月出口同比+8%。

巴基斯坦:2024年12月纺织服装出口同比+6%,1-12月出口同比+9%。

02

中国:纱厂成品库存继续去化,新疆棉销售进度快于去年

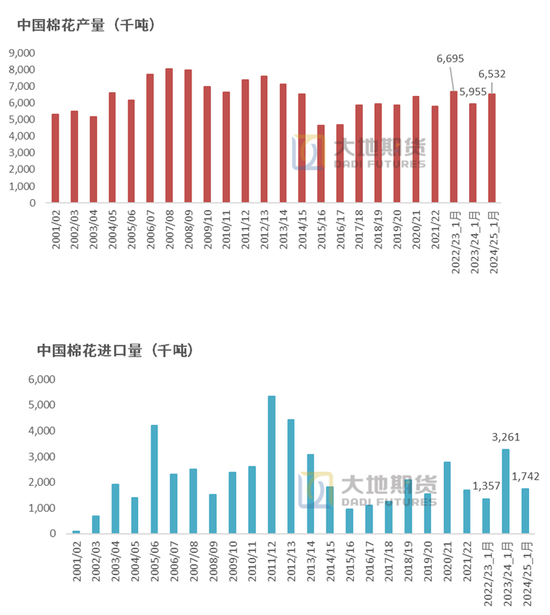

中国平衡表:产量增加,棉花进口减少

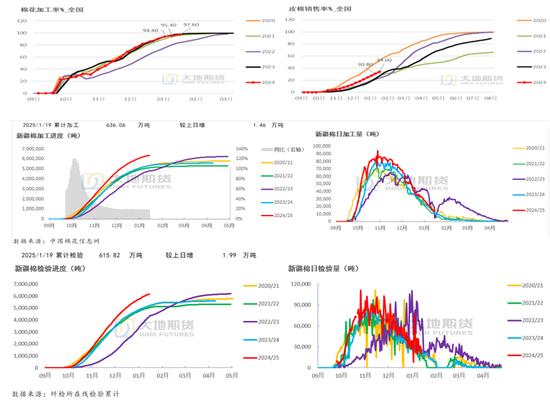

新棉进度:新疆棉已加工636万吨,新疆棉检验超过615万吨

据国家棉花监测系统数据,截至2025年1月16日,全国新棉采摘进度100%,同比持平,交售进度99.7%,同比提高0.2个百分点,加工进度97.6%,同比下降0.9个百分点,销售进度34%,同比提高5.8个百分点。

截至2025年1月19日,已加工新疆新棉636.06万吨,较前一日增加1.46万吨,累计同比增加19%(101.9万吨)。当周新增加工量11.99万吨。

截至2025年1月19日,已检验新疆新棉615.82万吨,较前一日增加1.99万吨,累计同比增加19%。当周新增检验量18.44万吨。

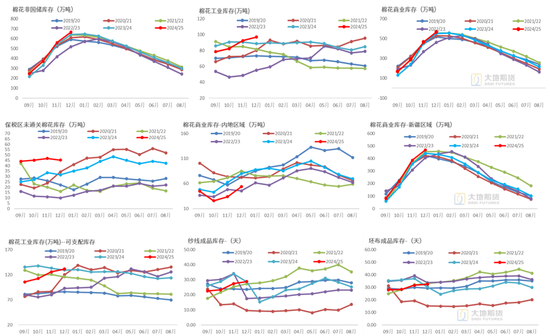

非国储库存:12月底665.46吨,环比+105.58万吨

据中国棉花信息网统计,截止到2024年12月底,棉花工商库存(非国储库存)合计665.46万吨,同比+23.8万吨,环比+105.58万吨。

商业库存:棉花商业库存568.51万吨,同比+15.51万吨,环比+101.15万吨。其中新疆区域内商业库存469.45万吨,同比+27.96万吨,环比+82.76万吨。内地区域商业库存53.76万吨,同比-26.25万吨,环比+19.89万吨(12月份新疆棉移库到内地数量54.99万吨,12月份新疆棉加工量159.40万吨)。保税区进口棉库存45.3万吨,同比+13.8万吨,环比-1.5万吨。

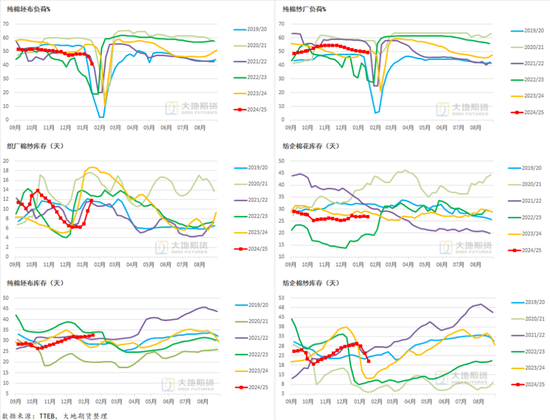

工业库存:截止12月底,国内纺织工业库存96.95万吨,同比+8.29万吨,环比+4.43万吨。可支配库存(在途、已锁定资源的部分)131.23万吨,同比+2.15万吨,环比+5.58万吨。纱线库存28.79天,同比+0.17天,环比+1.33天;坯布库存32.43天,同比+2.19天,环比+0.78天。

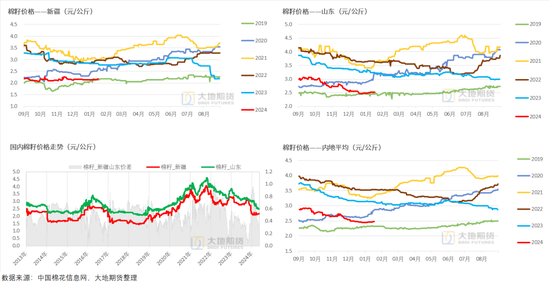

新疆棉籽价格略上涨,新疆/山东棉籽价差收窄

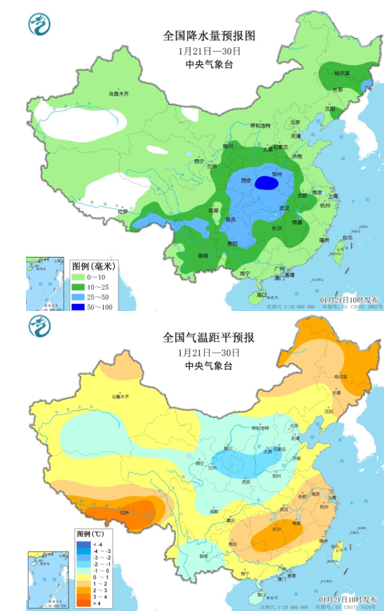

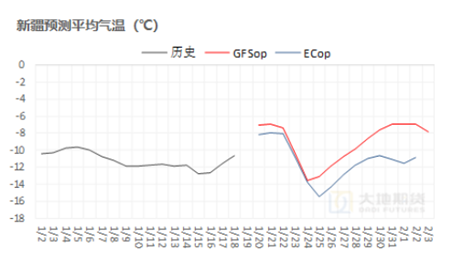

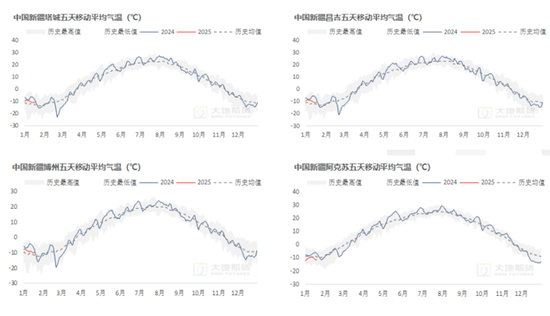

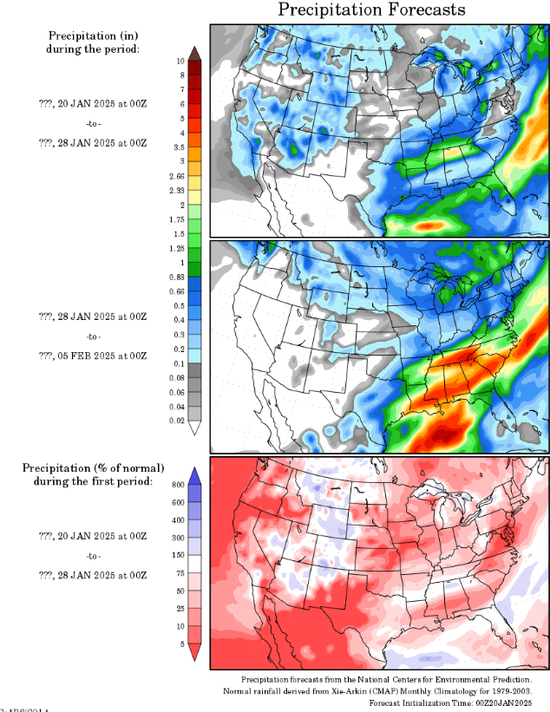

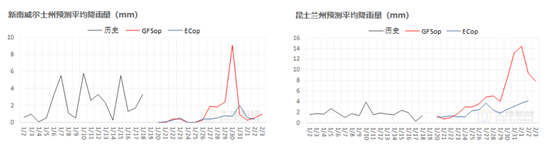

天气:未来10天将出现大幅降水降温天气

未来10天,我国将出现大范围雨雪和大风降温天气。

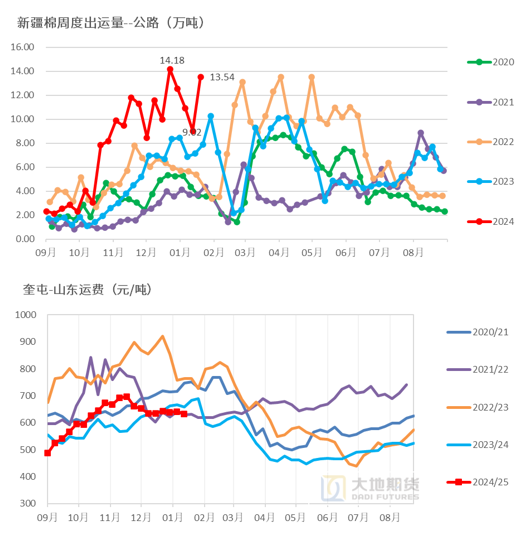

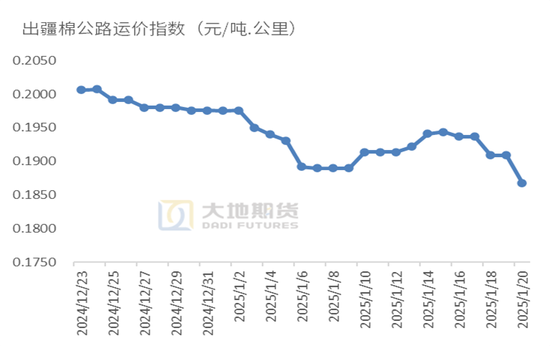

新疆棉公路周度出疆13.54万吨,出疆运费整体呈下行势头

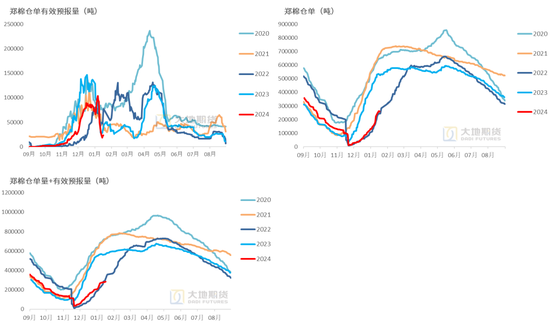

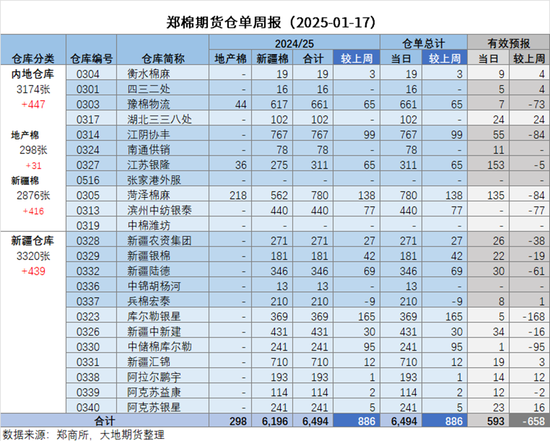

郑棉仓单:新棉仓单注册量超6000张,新疆内地各占一半

新棉仓单较上周增加886张,有效预报量-658张

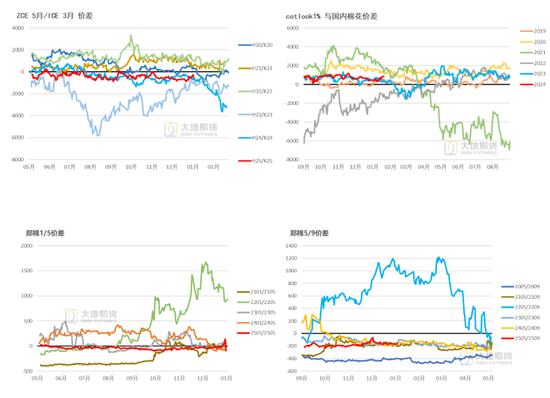

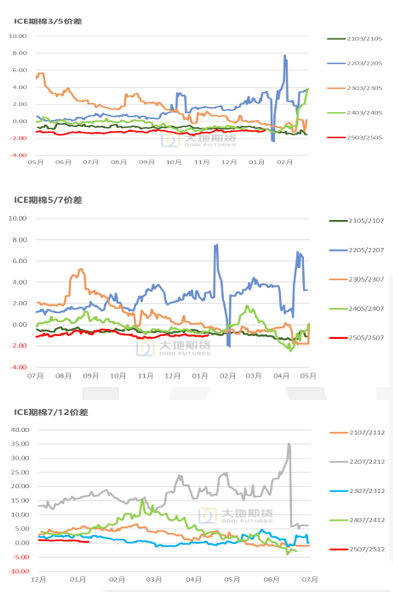

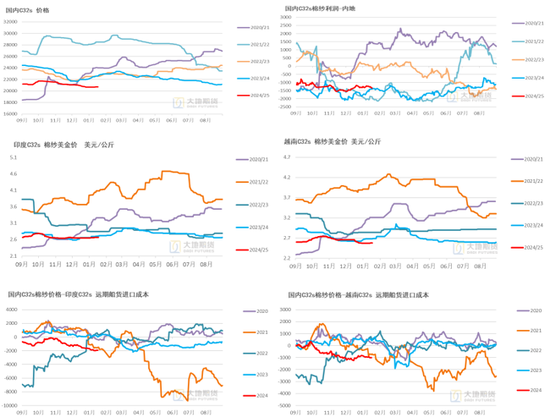

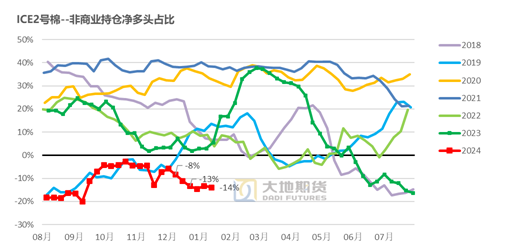

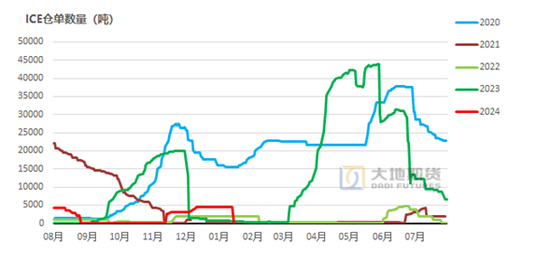

内外现货价差略走强,ICE月差略走强

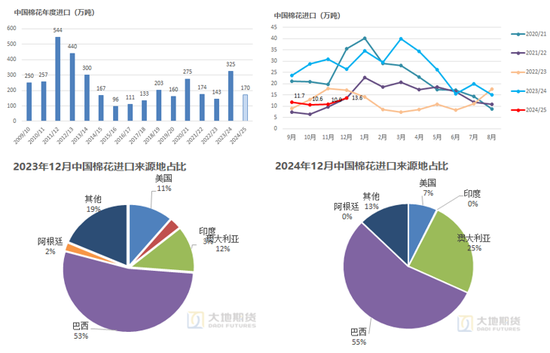

2024年12月中国进口棉花13.6万吨

据海关统计,2024年12月,中国进口棉花13.59万吨,同比-49%,环比+25%。

2024年1-12月中国累计进口棉花262万吨,同比+33.76%。

2024/25年度(2024年9月-2024年12月)中国累计进口棉花47万吨,同比-43.77%。

从进口来源看,2024年12月,中国进口棉花中一半以上为巴西棉,1/4为澳棉,美棉仅占比7%。

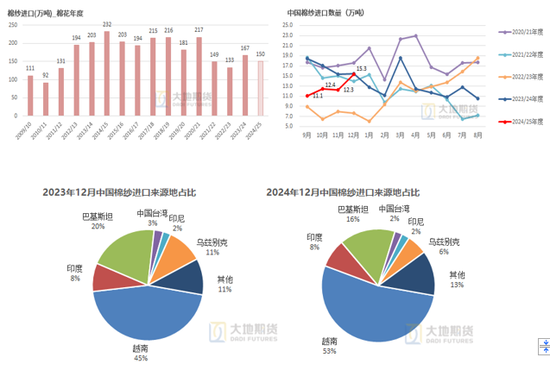

2024年12月中国进口棉纱15.3万吨

据海关统计,2024年12月,中国进口棉纱15.3万吨,同比-1%,环比+25%。

2024年1-12月中国累计进口棉纱152万吨,同比-9.9%。

2024/25年度(2024年9月-2024年12月)中国累计进口棉纱51.1万吨,同比-22.9%。

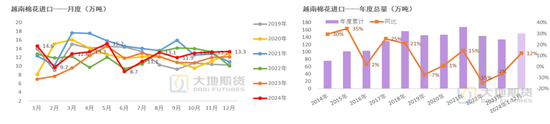

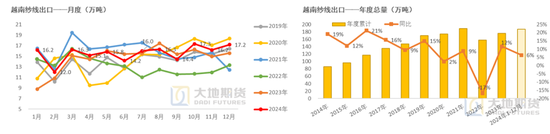

从进口来源看,2024/25年度(截至12月)中国进口棉纱主要为越南、巴基斯坦、印度。

国产棉纱成交价偏稳,个别大厂报价略涨

纺织产业链:织厂放假前仍少量补库,纱厂成品库存下降

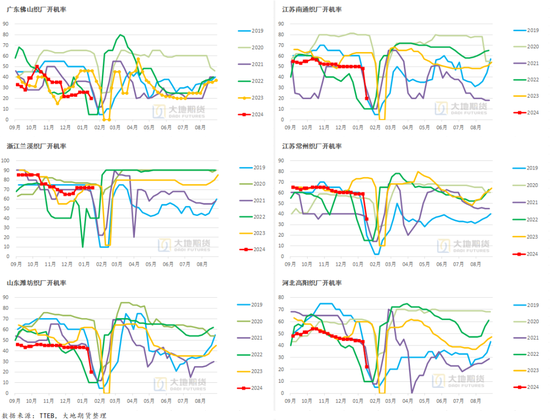

织厂开始大规模放假,开机率明显下滑

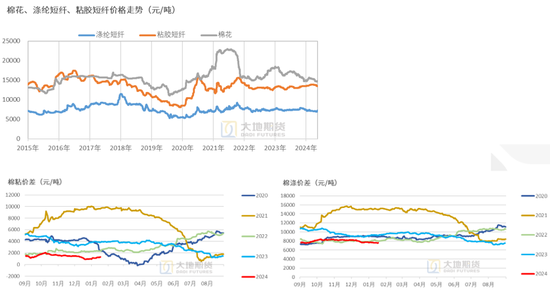

涤短上涨、粘短止跌,棉/化纤价差在低位

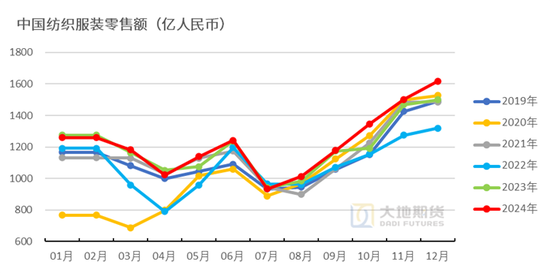

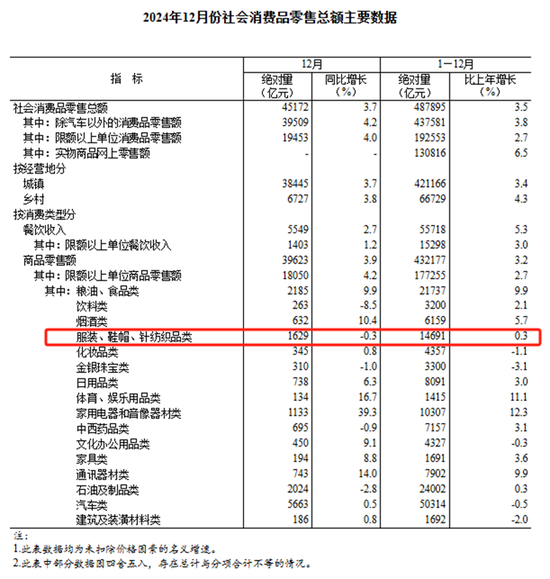

2024年1-12月纺织服装内销总额同比基本持平

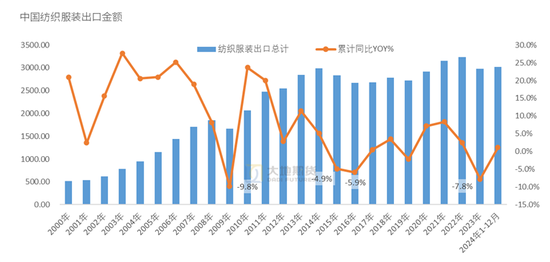

2024年1-12月中国纺服出口金额同比略增

据海关统计,2024年1-12月,中国出口纺织品1343.32亿美元,同比增5.7%,出口服装1585.90亿美元,同比增0.3%。

03

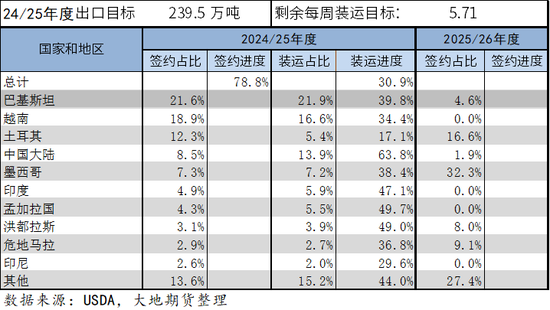

美国:出口签约增加,但潜在卖盘压力仍存

美国平衡表:棉花出口减少,期末库存增加

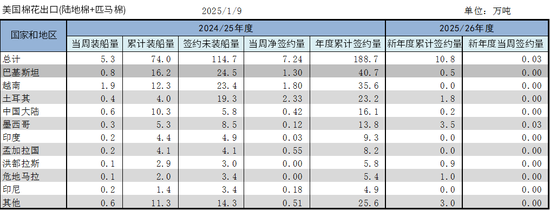

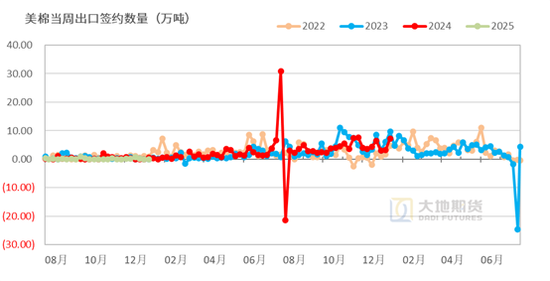

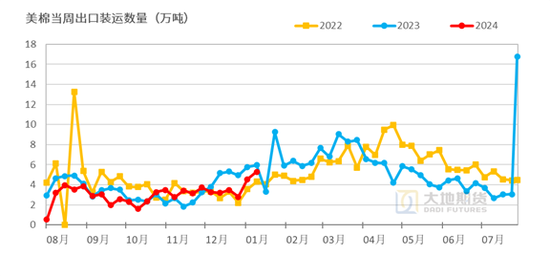

美棉出口:签约环比明显增加,仍未见中国大量采购

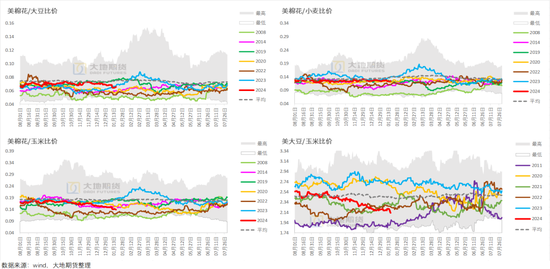

棉/玉米比价走低,棉/大豆比价略反弹低

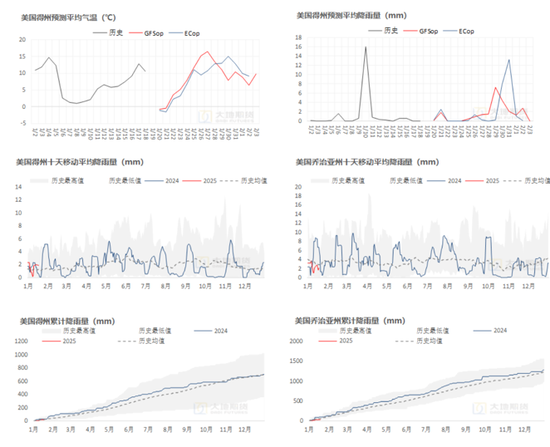

美国天气:主产区气温回升,整体降水减少

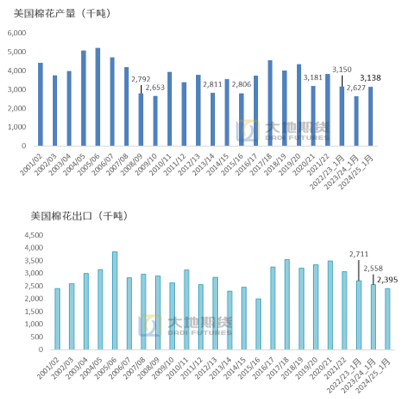

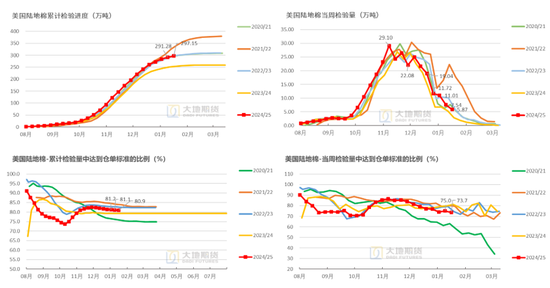

美棉累计检验305.16万吨,累计同比+16.9%,检验进度97.2%

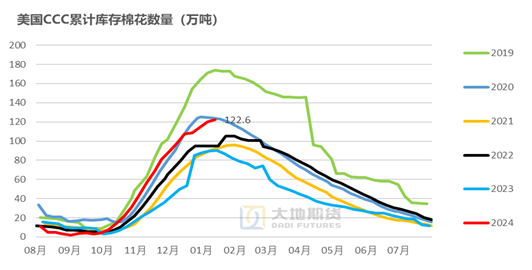

CCC库存数量达到122.6万吨

04

东南亚:印度MSP收购量超120万吨,12月东南亚纺服出口增长稳

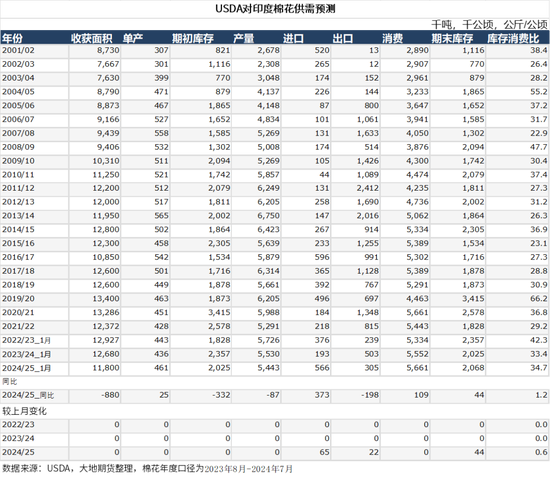

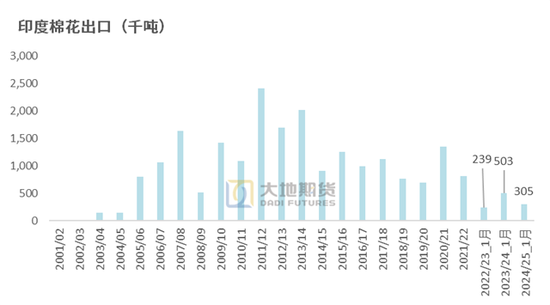

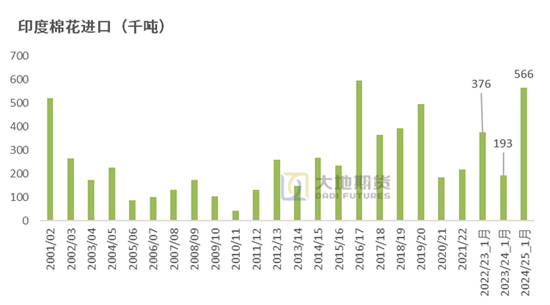

印度平衡表:棉花消费增加,进口增加

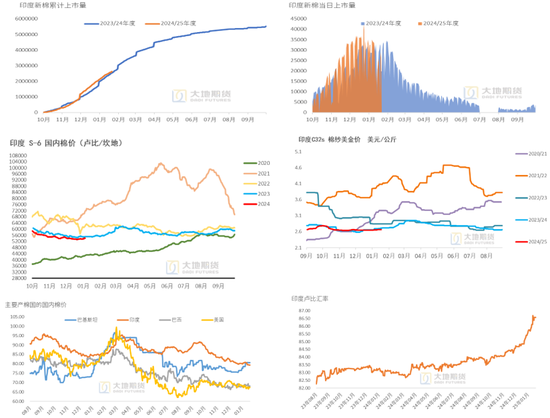

印度新棉日上市量减少,棉价弱势震荡

印度国内棉价震荡偏弱,截至1月中旬,S-6棉花价格跌至在53800卢比/坎地(79.28美分/磅),较前一周下跌500卢比/坎地(-1.14美分/磅)。

印度棉纱震荡偏稳,其中32支棉纱报价在2. 67美元/公斤,较上周持平。

MSP库存。印度2024/25年度MSP下收购量已达到约720万包(约折122.4万吨)。

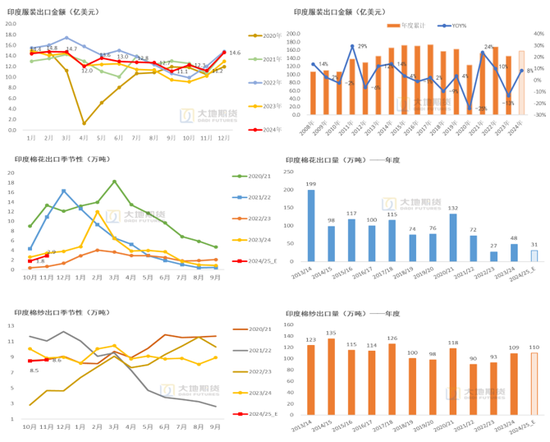

印度新棉上市量。据印度CAI统计,截至2025年1月21日,印度新棉累计上市量达到263万吨,比去年同期增加8.8万吨,目前新棉每日上市量在0.8~3万吨,新棉日上市量有所减少。印度棉花公司统计印度新棉上市量已超过1600万包(272万吨),由于印度多地举办丰收节庆祝活动,每日到货量有所下降。

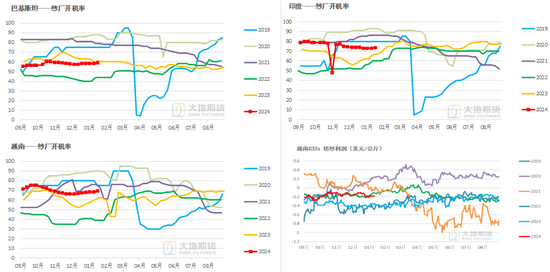

东南亚纺纱开机率:越南、巴基斯坦、印度平稳

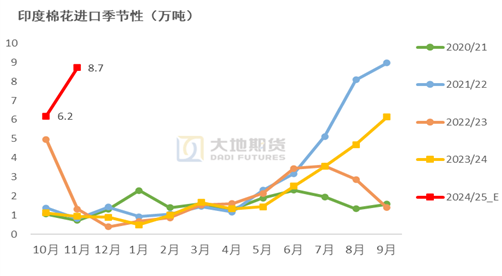

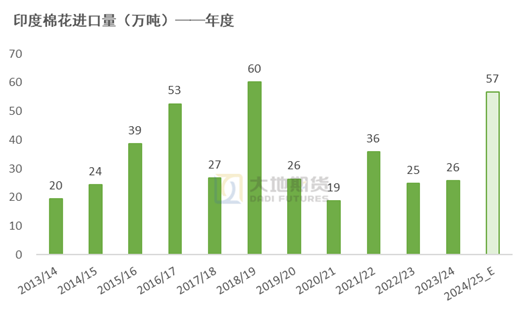

印度2024年12月出口纺服14.6亿美元,11月进口棉花8.7万吨

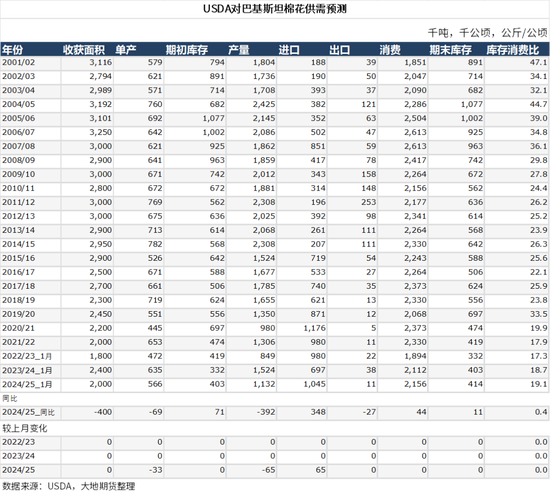

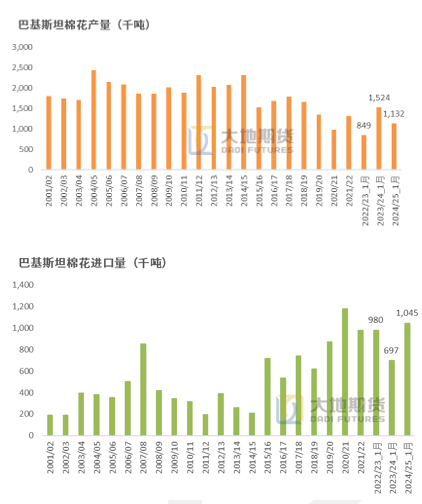

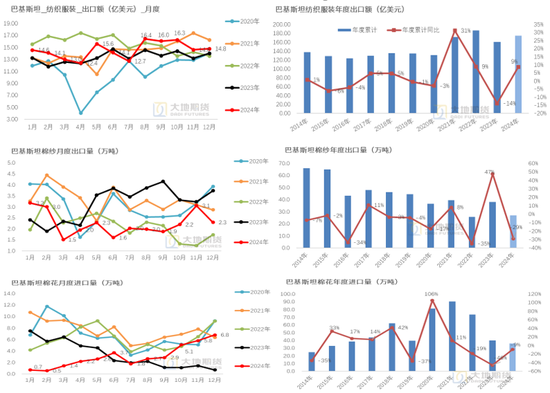

巴基斯坦平衡表:产量下降,进口明显增加

巴基斯坦2024年12月出口纺服15亿美元,进口棉花6.8万吨

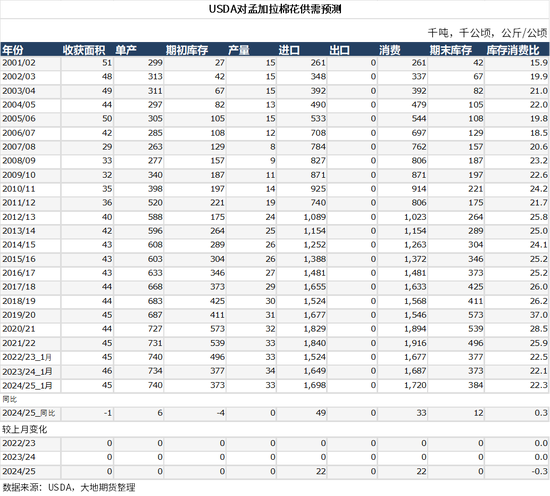

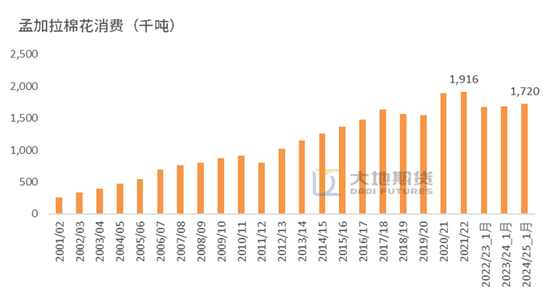

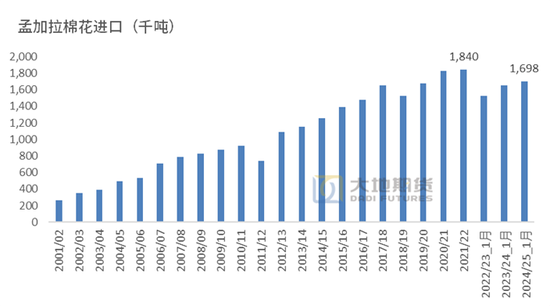

孟加拉平衡表:消费增加,进口增加

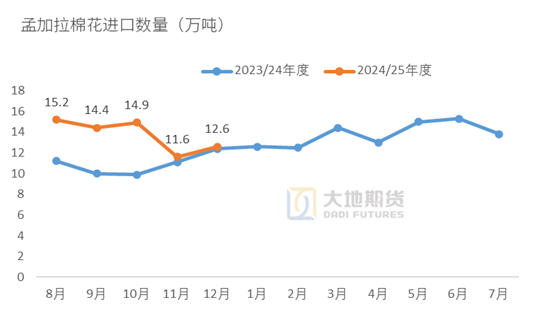

孟加拉2024年12月出口服装37亿美元,进口棉花12.6万吨

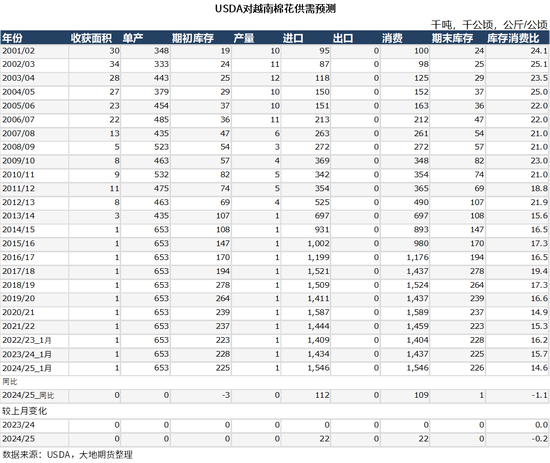

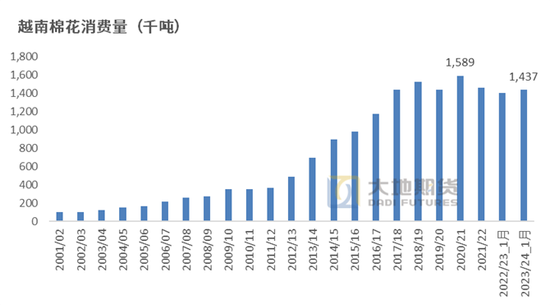

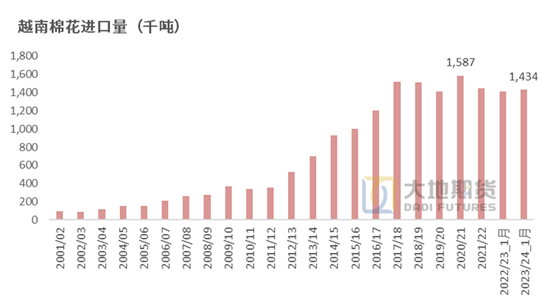

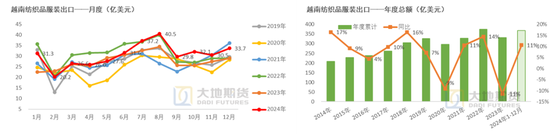

越南平衡表:消费修复,进口增加

越南2024年12月出口纺服34亿美元,进口棉花13.3万吨

05

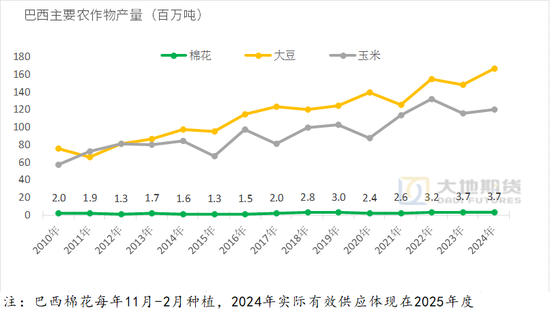

南半球:巴西新棉种植进度落后,澳大利亚棉花出口下降

巴西平衡表:巴西棉花出口维持高位

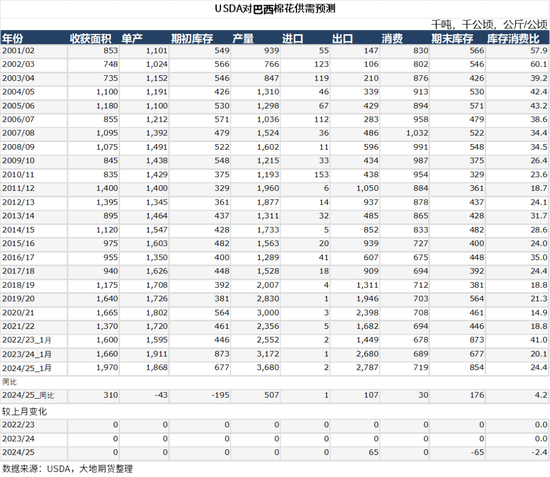

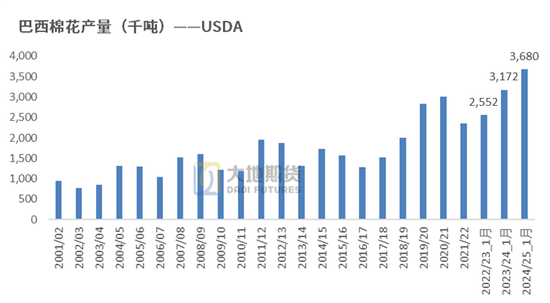

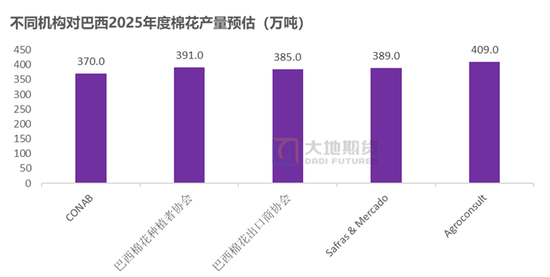

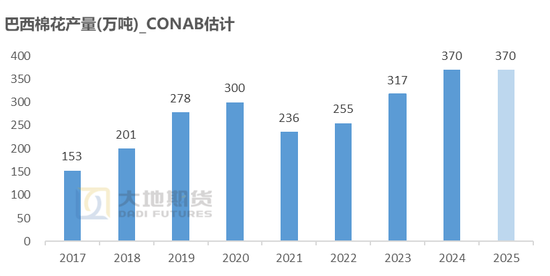

巴西新棉产量预期:370~410万吨左右

据CONAB在2025年1月预估,巴西2025年度新棉产量在370万吨,较上月估计值略上调0.49万吨。其中巴西2025年棉花种植面积为200.56万公顷,同比增3.2%,单产为1844.7公斤/公顷,同比下降3.1%。产量同比基本持平。

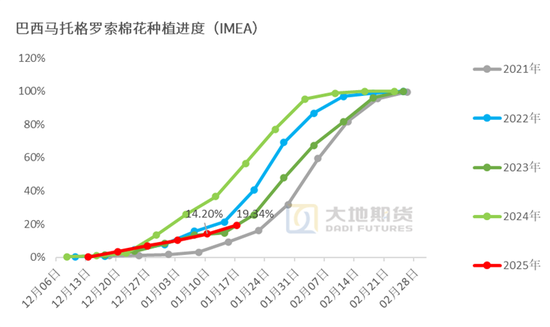

巴西新棉种植进度近4成,MT种植进度大幅落后

巴西2025年度新棉种植进度为34.65%。据ABRAPA截至1月16日,巴西2025年度新棉种植进度为34.65%,同比落后28个百分点,其中BA种植进度为73.8%,同比落后3个百分点,MT为19%,同比落后38个百分点。(另据IMEA数据,截至1月17日,MT种植进度为19.3%,同比落后37个百分点。据CONAB数据,截至1月19日,巴西2025年度新棉种植进度为39.1%,同比落后17.5个百分点,其中BA种植进度72.8%,同比落后5.6个百分点,MT种植进度25.2%,同比落后22.3个百分点)

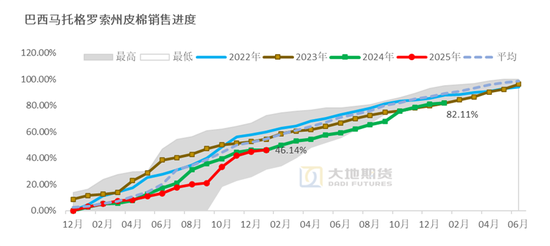

巴西MT棉农2024年度棉花销售进度82.22%,2025年度预售进度46.12%。

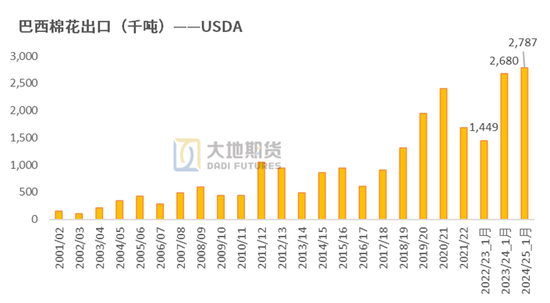

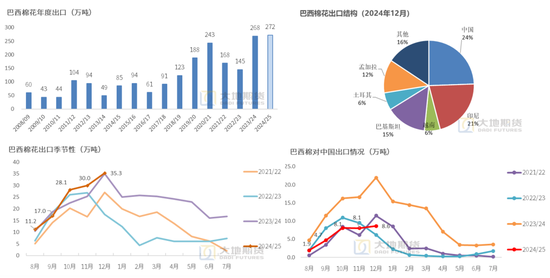

巴西12月出口棉花35.3万吨,同比1%,环比+18%

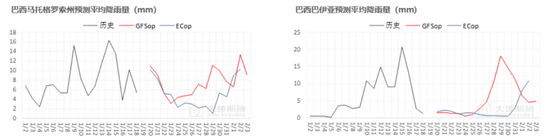

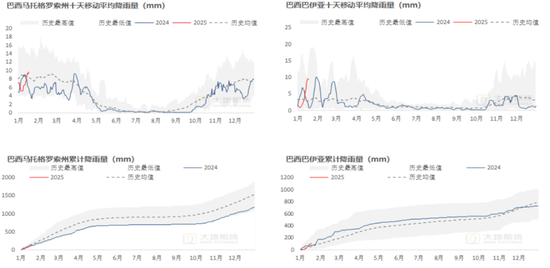

巴西天气:目前降水高于去年,预期主产区2月初降水增加

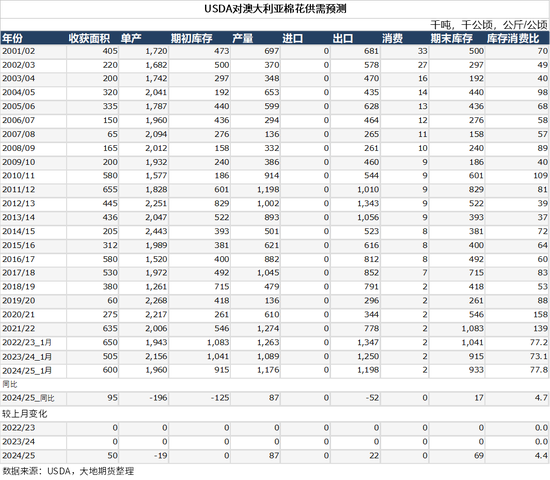

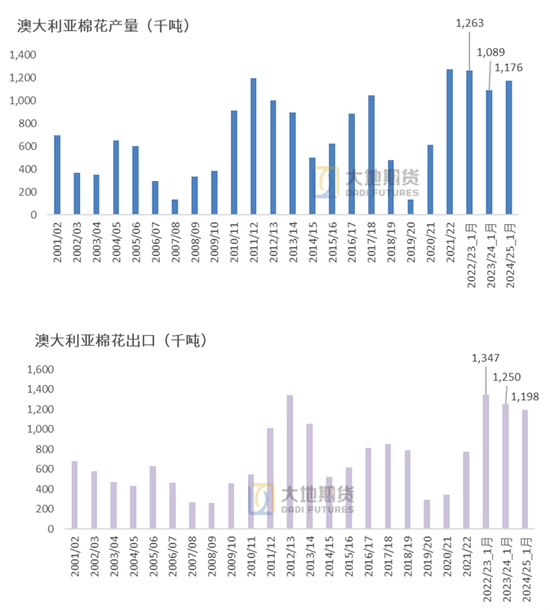

澳大利亚平衡表:USDA上调澳大利亚棉花产量及出口

澳大利亚天气:主产区降水逐步减少

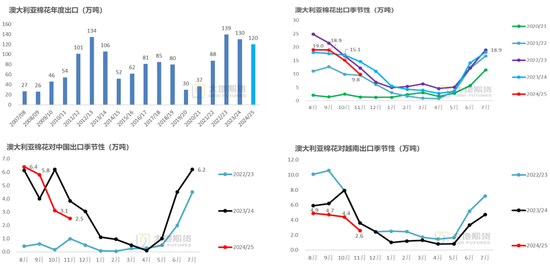

澳大利亚11月出口棉花9.8万吨,同比-33%,环比-35%

澳大利亚2024年11月份出口棉花9.8万吨,同比-33%,环比-35%;2024/25年度(截至11月份)澳大利亚累计出口棉花63万吨,同比-7%。

其中2024年11月份澳棉对中国出口2.5万吨,同比-35%,环比-19%。11月份澳棉对越南出口2.6万吨,同比-28%,环比-41%。

陈晓燕

从业资格证号:F03113174

投资咨询证号:Z0018709

联系方式:chenxy@ddqh.com

发表评论