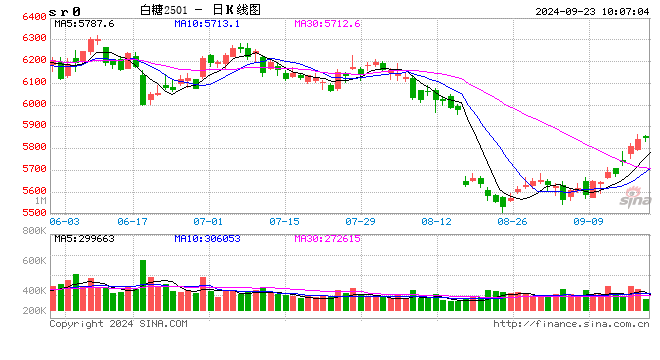

白糖:外强内弱凸显

1、原糖:巴西干旱导致市场对未来产量担忧加剧,本周原糖期价强劲上行。国际知名贸易商丰益国际(Wilmar)近日发布报告,由于干旱和农田大火损害了巴西的甘蔗生产,因此将对巴西中南部2024/25榨季食糖产量的预估,从最初的4200万吨降至3880-4080万吨。

2、国内报价:广西现货报价6170-6240元/吨;加工糖厂主流报价区间为6370-6450元/吨。配额内进口估算价5530元/吨;配额外进口估算价7060-7140元/吨。

3、进口:2024年8月份我国进口食糖77万吨,同比增加40.4万吨,增幅110.41%。2024年1-8月我国累计进口食糖249.39万吨,同比增加91.95万吨,增幅58.41%。2023/24榨季截至8月底,我国累计进口食糖435.38万吨,同比增加100.82万吨,增幅30.13%。

4、糖浆和预混粉:据海关总署数据,8月我国进口糖浆、白砂糖预混粉(税则号列170290)27.08万吨,同比增加8.68万吨,增幅47.20%。2024年1-8月份累计进口144.76万吨,同比增长22.13万吨,增幅18.04%。2023/24榨季截至8月,累计进口186.29万吨,同比增加45.27万吨,增幅32.10%。

5、小结:原糖方面出于对25/26榨季产量的担忧期价连续上行。丰益国际对24/25榨季中南部估产降至3880-4080万吨,但这并非最悲观的看法,此前有机构对巴西24/25榨季估产做出不足4000万吨的预计。市场对于半年后的估产反应如此强烈,更多的可以理解为对此前18美分/磅价格的重新校准。考虑到24/25榨季巴西产量大概率仍处于第二高位,北半球同样保持增产预期,长期来看22美分/磅以上继续上行的驱动减弱。10月合约到期在即,波动加剧,暂时以区间偏强对待原糖价格,同时关注印度出口预期。

6、国内:国内期价表现明显弱于原糖。进口方面8月进口糖77万吨,进口糖浆及预拌粉27万吨。至此,本榨季累计进口糖435万吨,糖浆及预拌粉折糖约130万吨,加上996万吨的产量,总供应量已达1560万吨。未来几个月仍有较高的到港预期,叠加新糖上市,供应较为充足,制约未来价格上行的高度,未来可关注卖出保值机会。长假在即,注意持仓风险。

棉花:短期或有反弹,但上方压力仍存

1、供应端:北半球新棉即将大量上市,中美棉花产量均同比增加,供应端压力仍存。

2、需求端:8月我国服装零售环比好转,同比依旧下降,国内棉纺织企业开机率保持稳定,纱线与坯布端的主动去库阶段基本结束。

3、进出口:8月我国棉花、棉纱进口量均环比下降,进口棉价格指数震荡走强。

4、库存端:8月棉花库存平稳下降,陈棉库存中性,9月棉花商业库存将达到年内低位,随后逐渐增加;纺织企业原材料库存环比下降,产成品库存增加。

5、国际市场方面:美联储降息落地,市场仍在消化降息带来的影响,美棉价格有一定支撑。全球都在关注的美联储9月降息终于落地,美联储超预期降息50BP,随后讲话偏鹰。部分国家开始转向量化宽松状态,全球主要市场指数多数对此有所表现,宏观情绪提振,带动棉价重心上移,后续需持续关注相关经济数据及美联储官员发言,会对年内预期降息路径有一定影响,预计宏观层面扰动持续。基本面来看,北半球新棉即将上市,虽然美棉产量预计值环比持续调减,但是中美两大北半球主要产棉国本年度棉花产量均环比调增,全球棉花产量同比也有所增加。目前美国新棉吐絮过半,收割进度超10%,新棉即将大量上市,供应增量会制约美棉上行幅度。综合来看,在美棉价格相对低位的情况下,短期美棉或在宏观层面影响下有所回弹,但新棉大量上市期,且出口表现略有疲软的情况下,美棉价格上方空间有限。预计短期美棉维持震荡略偏强格局,再度跌破70美分/磅概率较低。

6、国内市场方面:宏观情绪影响下,郑棉或有一定反弹,但大幅增产预期下,上方空间有限。近期郑棉从低位持续回弹,已经收得7连阳,盘中突破14000元/吨整数关口。我们认为郑棉如此走势主要有以下两方面因素:一是美联储超预期降息下,商品市场集体回暖;二是当前郑棉处于低估值状态,郑棉价格逐渐向均值回归。详细来看,当前市场仍在消化美联储降息50BP所带来的影响,短期仍有支撑,美联储后续降息路径如何是未来需要重点关注的因素,在供需层面基本确定的情况下,市场关注重心会更多聚焦于此。此外,国内新棉即将上市,开秤价格究竟如何同样牵动市场情绪,十一前后机采棉会大量上市,轧花厂表态收购会偏谨慎,目前手摘棉价格不一,随着近期郑棉期价上行,手摘棉价格也随之上移,预计机采棉开秤价格也会略好于预期。综合来看,当前郑棉利多和利空因素均相对有限,短期郑棉可能在外部降息影响下有小幅反弹,但增产预期下,上方空间有限,关注新棉开秤价格。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更,报告仅面向我公司客户中的专业投资者客户。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

发表评论