(卓创资讯分析师苏榛)

【导语】今年三季度以来,热轧板卷价格承压运行,恰逢九月金秋,热轧板卷价格并未遵循“金九”旺季走势,处于历史偏低位置震荡。展望后市,预计今年热轧板卷“金九银十”难兑现,年底价格或逐步回涨。

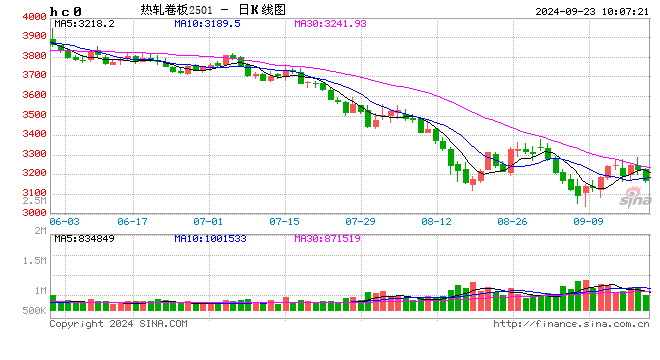

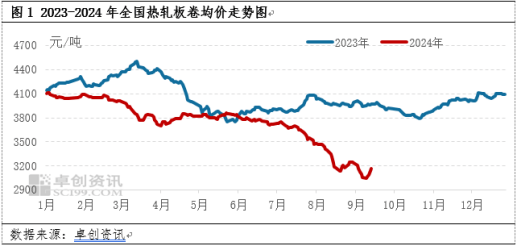

今年以来热轧板卷价格整体偏弱,进入三季度以来,价格更是下滑明显(见图1)。截至9月13日,热轧板卷当日全国均价在3172元/吨,较三季度初下跌14.85%,同比下跌19.94%。在热轧板卷下跌通道中,供需矛盾、库存压力、成本线下移等因素起到了主要的影响作用。

供需矛盾有所缓解,但供需差依旧存在

受亏损压力的影响,在进入8月份后,钢厂逐步开启检修/减产的模式,降低产量,减少亏损。根据卓创资讯的监测,9月前两周钢厂检修/减产损失量接近150万吨,环比增加近50万吨,供应压力有所减缓。然而需求的放量支撑持续呈现不力表现,国内热卷需求虽呈现上涨(8月中国热轧板卷总需求量环比增加114万吨左右),供需差亦有所收窄(7月供需差在215万吨,8月收窄至60万吨,预计9月继续呈现收窄模式),但市场供需缺口依然存在,整体来看将继续处于供强需弱的局面,在此影响下热轧板卷9月下半月价格或继续承压,有下跌风险。另外从市场大户今年订单同比减少3成左右的反馈来看也侧面验证需求偏弱这一观点。因此尽管钢厂有检修/减产动作,但并未影响整体供需格局。

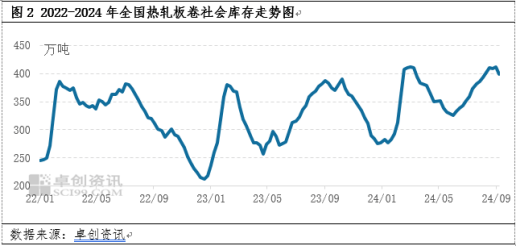

库存逐步累积,价格承压难反弹

见图2,自今年6月以来,社会库存逐步呈现垒高的局面,驱动热轧板卷价格下跌。在需求恢复不畅的背景下,商户出货表现下滑,使得社会库存呈现逐步累积的局面,并达到往年冬储库存位置。库存的高位也给热轧板卷价格的上涨带来较大的压力,市场商户在降库回笼资金的压力下,不得不下调售价促进成交,拉低价格重心。

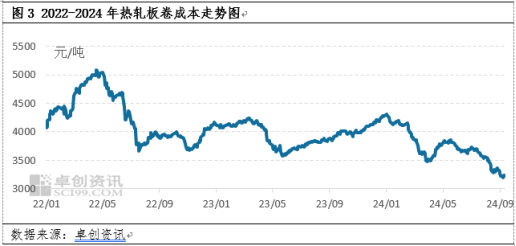

成本线下移,热轧板卷价格支撑不足

热轧板卷的原料端主要为铁矿石和焦炭,在二者价格的影响下,从今年6月以来,成本线呈现逐步下移的局面。铁矿石价格逐步下探,在7月初有一定反弹,但坚持时间较短,不足半月;焦炭则是呈现逐步提降的局面,截至9月10日已完成八轮提降,累积跌幅在400-440元/吨。随着铁矿石与焦炭的双双下跌,热轧板卷价格支撑亦逐步减弱。

展望后市,预计9月下半月热轧板卷价格犹存下跌空间,月度价格重心环比下移,四季度热卷价格呈现先跌后涨的局面。

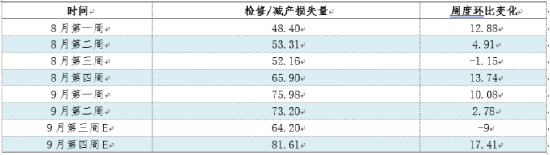

从基本面来说,热轧板卷的基本面在未来依旧呈现偏空局面,热卷价格有反弹空间但涨幅较为有限。从供应端来说,见表1,预计9月钢厂热轧板卷的检修/减产损失量环比8月份增加75.22万吨,从这一角度来看供应压力稍有减缓;但是从需求端来说,热卷下游的订单表现并不乐观,放量支撑不足,商户拿货保持刚需采购的谨慎模式,从9月第二周短暂的价格反弹来看,成交也多见于商户间的投机需求表现,终端受成材出货欠佳影响跟涨意愿不高,实际拿货依旧根据自身订单情况调整为主,因此9月下半月在供强需弱的影响下,难以支撑热卷价格重心实现上涨,或继续呈现“旺季不旺”的表现。不过10-12月份来看,预计供应端压力或有继续向下调整的可能,且社会库存将随着供需矛盾的减缓而逐步降低,伴随冬储季节的到来,热轧板卷价格或在四季度呈现先跌后涨的趋势。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

")

发表评论