登录新浪财经APP 搜索【信披】查看更多考评等级

来源:最新IPO

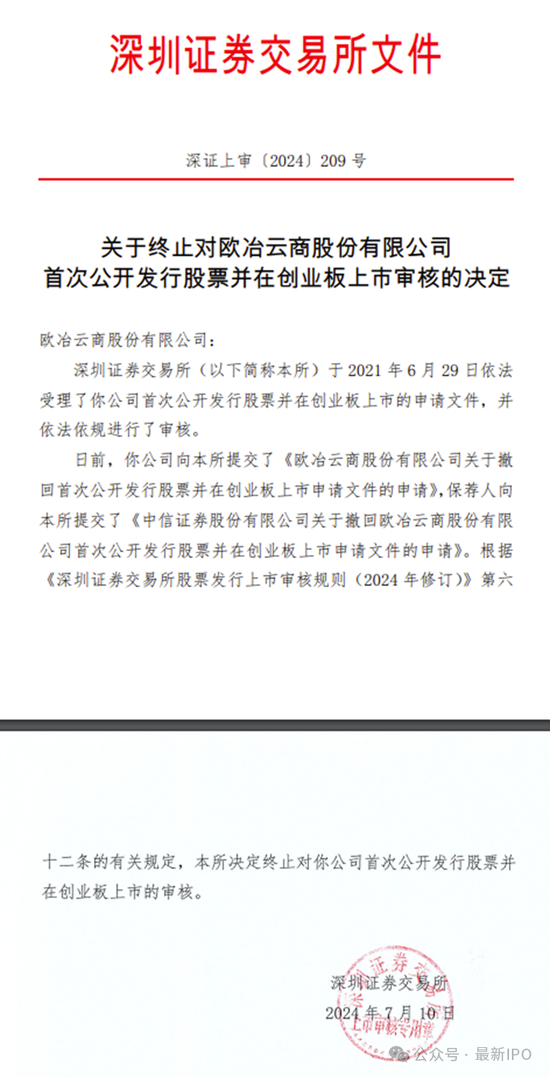

最新IPO发现,2024年7月10日,深交所公告显示,欧冶云商股份有限公司(简称:欧冶云商)IPO终止,保荐机构为中信证券股份有限公司,审计机构为毕马威华振会计师事务所(特殊普通合伙),律师事务所为上海市方达律师事务所。

最新IPO研究发现,欧冶云商于2021年6月29日申请创业板IPO,在会长达三年。深交所审核关注了行业分类准确性、关联交易与业务独立性、同业竞争、业务风险及经营业绩下滑风险等问题。

欧冶云商是中国宝武体系内唯一的第三方钢材交易业务平台,2021年营业收入达上千亿。中国宝武体系内其他钢材销售公司定位于钢厂销售职能,为中国宝武体系内各钢厂所生产钢材的二方销售业务平台。

值得注意的是,欧冶云商早在2022年11月过会,却长达20个月仍未提交注册,最终主动撤回IPO申请。

主营业务情况

欧冶云商致力于构建集交易、物流、加工、知识、数据和技术等综合服务为一体的钢铁产业互联网平台。公司利用互联网、物联网、区块链等新一代现代信息技术,整合交易、仓储、运输、码头、加工等服务资源,为钢厂、终端用户、贸易服务商、仓储服务商、承运商、加工中心等钢铁产业链上的合作伙伴提供“以交易服务为入口、物流服务为基础、知识服务为增值手段、数据和信息化技术应用为核心能力”的一站式综合性服务,从而提升钢铁交易、运输、仓储、交付、售后等各个环节的效率。报告期内,公司主营业务由互联网服务、互联网交易、物流服务、其他交易和服务四大类构成。

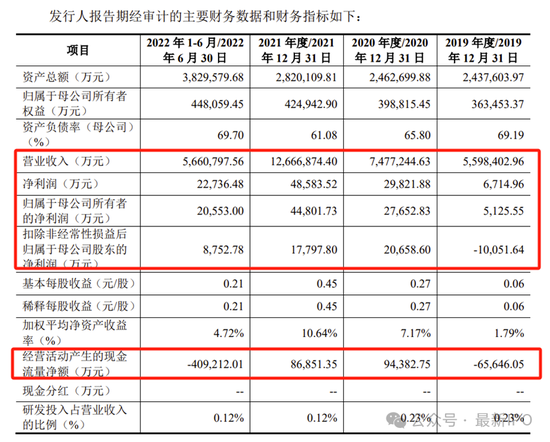

主要财务数据和财务指标

主要股东和实际控制人情况

中国宝武直接持有欧冶云商304,653,998股股份,持股比例为30.47%;宝钢股份为中国宝武的控股子公司,直接持有欧冶云商51,709,736股股份,持股比例为5.17%;宝钢国际为宝钢股份的全资子公司,直接持有欧冶云商252,465,184股股份,持股比例为25.25%;太钢创投为中国宝武的间接控股子公司,直接持有欧冶云商4,990,401股股份,持股比例为0.50%。中国宝武、宝钢国际、宝钢股份和太钢创投合计直接持有欧冶云商61.38%的股份,中国宝武为欧冶云商的控股股东。国务院国资委持有中国宝武90%的股权,为欧冶云商的实际控制人。

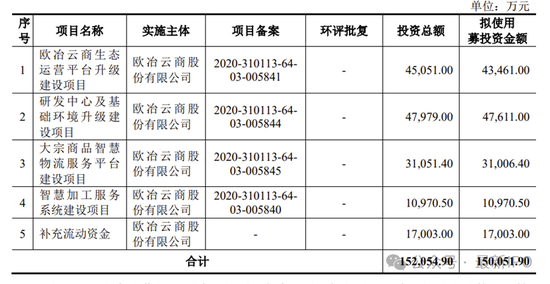

募集资金用途

部分问询问题

第一轮问询-第5题、关于行业分类

申报材料显示:(1)发行人所属的证监会行业类别为“I64互联网和相关服务”,将自己定义为集交易、物流、加工、知识、数据和技术等综合服务为一体的钢铁产业互联网平台。(2)报告期内发行人的“互联网交易-统购分销”业务收入占比分别为55.71%、77.68%、80.74%。统购分销业务是指“由公司基于对钢厂生产及销售需求的理解,并结合对下游买方需求以及市场行情的预判,先行向供方购买钢材产品,后续再通过平台向下游买家进行销售的业务模式”。围绕钢铁产业,发行人提供的其他服务以收取加工费的方式开展,同时通过欧冶金服为上下游提供融资服务。请发行人结合自身在钢铁产业链中定位及功能,补充说明公司业务实质是否为钢铁供应链服务,业务描述是否客观、准确,所属行业分类是否准确,是否符合《上市公司行业分类指引(2012年修订)》关于营业收入指标的规定。请保荐人、发行人律师发表明确意见。

第二轮问询-第5题、关于关联交易与业务独立性

申报材料及审核问询回复显示:(1)报告期各期,发行人发生的关联采购占营业成本的比例分别为38.38%、34.04%、32.32%,关联销售占营业收入的比例分别为4.07%、3.41%、3.92%。发行人说明,中国宝武目前钢材产量为全球第一,发行人在生产经营过程中不可避免地需要向关联方购买钢材产品。(2)中国宝武、宝钢股份及欧冶云商分别拥有各自的资金平台进行资金集中管理,为成员单位提供资金上收和下拨服务。欧冶云商资金平台统一归集自己的主控账户。发行人与宝武集团财务公司签署了《现金集中管理协议》,欧冶云商作为资金平台的管理方,财务公司通过资金平台为资金平台的成员单位提供现金集中管理服务、支付结算服务以及网上银行服务。(3)中国宝武体系内各钢厂的物流及钢材价格系每月或每季度与主要客户开展议价或者价格招标工作,参考市场价格和供需情况,由主要的市场参与方共同决定钢材的出厂价格及物流服务价格。发行人的主要盈利模式为获取买卖价差或按定价策略收取对应服务费。发行人说明,中国宝武体系内各钢厂的统一价格政策不影响发行人业务独立性。(4)报告期内,发行人因收购佛山宝钢、宁波宝钢的部分股权以及上海不锈,导致不锈钢加工和贸易业务的关联交易增加,且占到该业务总额的90%以上。(5)发行人主要供应商为股东供应商,统购分销的采购额占比超50%;发行人对主要供应商的采购单价基本低于市场价格,偏离度大多在10%以内;而发行人统购分销业务的毛利率低于1%。

请发行人:(1)补充说明申报文件披露的关联交易金额与宝钢股份在公开信息平台披露的财务数据之间存在的差异,产生差异的原因,是否存在应更正信息披露文件的情形。(2)结合钢铁生产行业格局及关联方市场占有率、发行人向关联方采购的主要钢材品类及型号市场供应情况、关联采购品类及型号与向第三方采购主要品类的差异情况等,综合分析说明报告期各期大规模进行关联采购的必要性、合理性。(3)结合报告期内参与中国宝武体系内价格招标或议价工作的具体情况,说明采购、销售定价与中国宝武钢材、物流服务定价及统一价格政策的关系;中国宝武的统一价格政策对体系内公司及无关第三方是否存在区别对待的情形,发行人是否通过相关价格政策获取更优惠的商品或服务。(4)补充说明在钢材市场价格透明的情况下,发行人对股东供应商的采购单价低于市场价格的原因及合理性,统购分销业务的盈利是否来自于股东供应商的价格让渡,请对采购价格做敏感性分析,说明按照市场价格不同偏离值对发行人经营业绩的影响及统购分销业务的核心竞争力。(5)补充说明自有资金平台的基本情况,包括但不限于资金平台的设立时间、资金来源于“银行筹资资金”的含义、成员单位的范围(是否包括参股子公司、是否为欧冶金服等提供资金支持)、资金上收和下拨服务的主要内容、报告期内资金平台资金划拨调用的规模、资金平台设立的依据及资金流转的合规性等,报告期内发行人设立的自有资金平台与中国宝武、宝钢股份资金平台的关系,是否存在互相划拨资金、互为对方提供资金支持的情形,发行人向财务公司的借款系来自于财务公司自有资金还是宝武体系内其他资金平台的资金调拨,报告期各期发行人向财务公司借款的发生额,发行人开展业务所需流动资金是否依赖于向财务公司的借款。(6)补充说明未来拟采取的减少不锈钢加工和贸易业务关联交易的具体措施,关联交易是否对该业务的独立性产生重大影响。(7)结合上述因素继续说明发行人在业务、财务、人员、机构等方面的独立性。

发表评论