出品:新浪财经上市公司研究院

作者:君

去年,唐山文旅作价7.13亿元将大晟文化纳入麾下。然而,易主首年,大晟文化交出的成绩单,却令人瞠目结舌。

2024年,大晟文化预计亏损且营业收入低于3亿元,触及退市风险警示情形,年报披露后将正式披星戴帽。其次,大晟文化2024年初至今股价“跌跌不休”,最近一日收盘报3.43元/股;而唐山文旅的收购价格则高达7.35元/股,浮亏约3.8亿元。

原实控人大捞4亿元默默离场,国资却成最终接盘侠?

接盘首年就“披星戴帽”

公开资料显示,大晟文化主营业务为网络游戏研发、运营以及影视剧制作、发行业务。在网络游戏业务方面,公司主要从事电脑客户端游戏、移动端游戏的研发和运营,主要以研发游戏产品,再独立运营或联合其他外部机构联合运营,玩家通过支付渠道进行虚拟道具消费的方式获取收入。在影视业务方面,公司主要投资、拍摄及制作影视剧项目,该业务中通常以剧组为生产单位,公司和其他投资方共同出资筹建剧组并进行拍摄创作,最终按各自出资比例或合同约定等方式进行利益分配,该业务主要面向的客户包括电视台、电影院线、视频网站、移动互联网平台等。

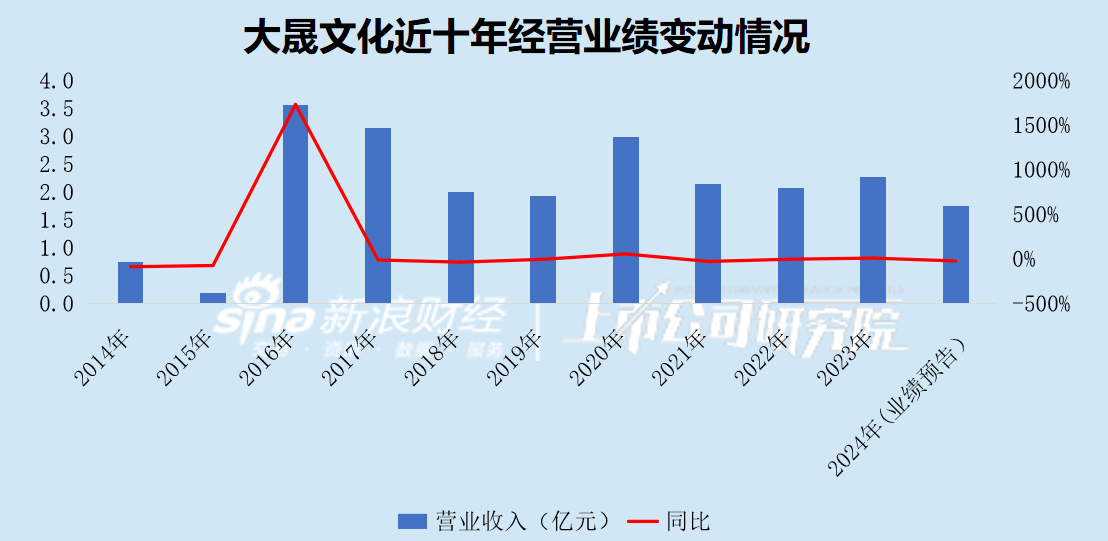

大晟文化上市至今接近30年,也有过短暂辉煌时刻。2011-2023年,公司营业收入连续三年突破6亿元,但此后的数十年业绩都如“一潭死水”,此消彼长间几乎陷入停滞。

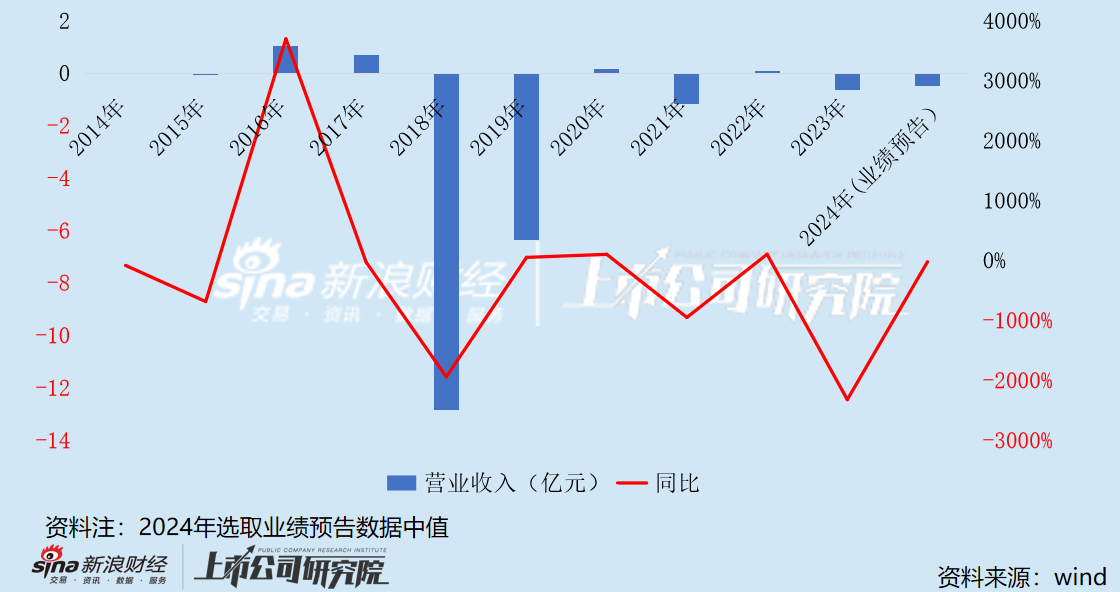

近年来,公司业绩持续承压,2021-2023年、2024年1-9月(以下简称“报告期”),分别实现营业收入2.14亿元、2.08亿元、2.27亿元、1.15亿元,同比变动-28.39%、-2.86%、9.26%、-30.07%;实现归母净利润-1.13亿元、0.25亿元、-0.19亿元、-0.15亿元,同比变动-584.69%、121.80%、-181.21%、-253.96%;实现扣非后归母净利润-1.16亿元、0.04亿元、-0.64亿元、-0.18亿元,同比变动-950.40%、103.26%、-2322.27%、36.23%。

2024年度,公司预计实现营业收入1.5亿元至2.0亿元,扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入为1.4亿元至1.9亿元,低于3亿元;实现归母净利润-7000万元至-3500万元,扣非后归母净利润为-6700万元至-3350万元。根据《上海证券交易所股票上市规则》第9.3.2条第一款第(一)项规定,公司可能触及退市风险警示情形。

公司本期亏损规模同比扩大的原因有二,营收下滑和计提商誉减值。

其一,公司部分老游戏运营时间较长收入下滑,影视业务、新游戏收入不及预期,总体营业收入较去年同期下降。

需要指出的是,公司游戏业务严重依赖《桃花源记》(端游、手游)、《桃花源记2》(端游),2021-2023年,上述三款游戏合计贡献公司近九成营收。其中,收入占比最高的《桃花源记》手游2023年活跃ARPU(活跃用户平均收入)仅31.75元,上年为79.13元,同比腰斩;全年充值流水1.03亿元,贡献收入0.83亿元,较上年同期降幅均超过三成。

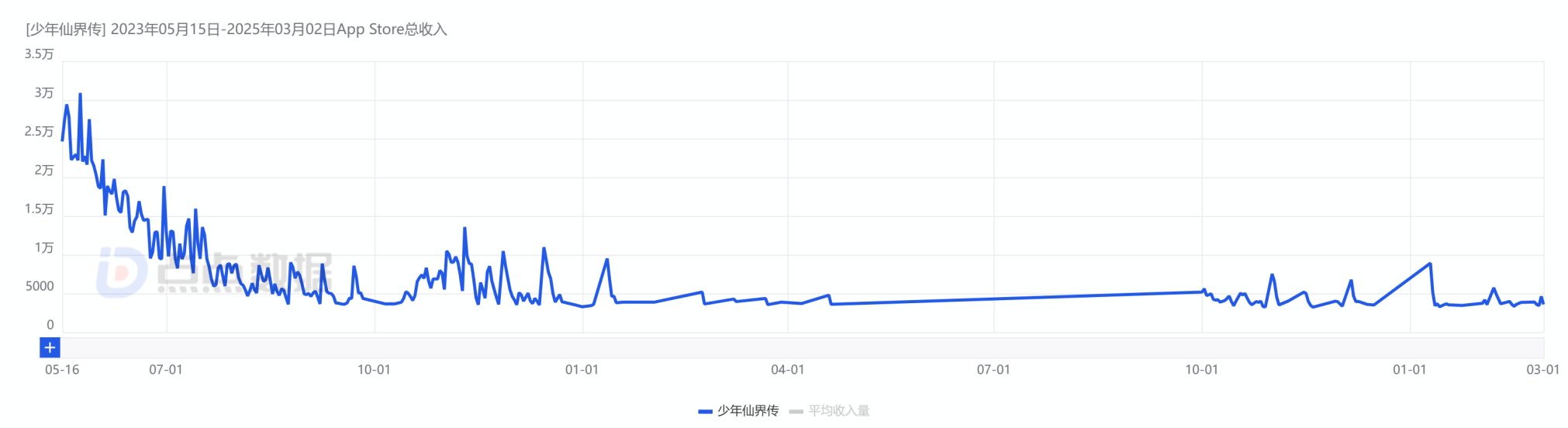

另据点点数据,公司2023年5月发布的新游《少年仙界传》上线不久流水即断崖式下滑,当年APP store总收入为193.92万美元(折合人民币1414.08万元);2024年再次突破下限,全年收入仅28.85万美元(折合人民币210.41万元),连上期零头都达不到。

其次,影视业务收入也几乎未见增长,且对公司营收的贡献比重极低,2021-2023年分别为3.68万元、471.95万元和433.71万元,分别占公司营业收入的0.00%、2.27%和1.91%。 新品储备方面,截至2024年6月末,网络剧项目《西游记女儿国》正在发行阶段;电视剧项目《八月未央》已完成重新剪辑和后期制作,发行平台正在沟通中。

其中,《八月未央》早在2018年就已制作完成,但至今未播。据悉,该剧播出遥遥无期或与拍摄期间曾曝出丑闻有关。2016年8月,有网友爆料称,剧组在华东政法大学拍摄期间,与校内拍照学生发生冲突并殴打对方导致流血;除“流血事件”外,剧组还存在留下大量垃圾无人清理、占用学生备考教室等一系列问题。随着舆论逐渐发酵,数十天后,剧组通过官方微博发布情况说明,就打人事件向学生道歉,并针对其他问题作出回应。

其二,商誉减值是造成公司近年来陷入巨额亏损的主要原因之一。

2018年,公司前期大举并购扩张的“后遗症”终于爆发,当年商誉减值损失就高达9亿元,此后历年(除2022年外)也都计提了商誉减值损失。

截至2024年9月末,公司商誉账面价值1.38亿元,系收购中联传动和淘乐网络形成的商誉;占期末归母净资产的110.40%,减值风险极高。

披星戴帽后,大晟文化还能看到曙光吗?

多次易主仍无法盘活

大晟文化自上市以来一直经营惨淡,但历经多次易主也未能将其盘活,先后被河南思达集团、深圳百泉科技、中国华星汽车贸易、宝能系等大公司接盘。

2014年,周镇科耗资3.07亿元接盘,公司完成第五次易主,更名为大晟文化。入主后,周镇科推动公司大举并购扩张。2015年,公司先后收购淘乐网络和中联传动各100%的股权,主营业务由钢贸转型为影视。

然而,公司投资的多部影视剧问题频发而未能播出,导致资金无法收回、经营每况愈下。

目前,大晟文化几乎丧失“造血”能力。

报告期内,公司经营性现金流量净额分别为603.39万元、2585.58万元、-5578.62万元、-3431.27万元,合计净流出5820.92万元;现金及现金等价物净增加额分别为-1731.90万元、-4711.62万元、1425.98万元、-239.51万元,合计净减少5257.05万元。

截至2024年月末,公司货币资金余额7711.34万元,营运资金为-570.94万元。

在此背景下,公司流动性显著弱于游戏行业可比公司,或面临财务风险。

报告期内,公司流动比率分别为0.81、0.74、1.01、0.97,速动比率分别为0.71、0.61、0.86、0.82,均低于理论安全值;同期,游戏行业平均流动比率分别为2.33、2.10、2.37、2.53,平均速动比率分别为2.25、2.02、2.28、2.41,约是公司的三倍左右。

面对这样一个“烫手山芋”,周镇科也开始暗中减持股权,慢慢从中抽离。2019年、2023年,周镇科两次转让所持股权,交易价款合计5.19亿元。

2023年12月份,周镇科以每股7.35元的价格,向唐山文旅转让合计9706.70万股公司股份,总价款为7.13亿元。

按照3亿元的初始取得成本,周镇科通过上述三次股权转让已经赚得盆满钵满。

2024年5月,本次股份转让的过户登记手续办理完毕,公司控股股东由周镇科变更为唐山文旅,实际控制人由周镇科变更为唐山市国资委。

公告显示,唐山文旅已履行内部决策程序,同意向公司提供总额度不超3亿元的借款事宜。2024年7月、11月,经董事会审议通过,公司累计向控股股东申请1.2亿元借款额度。

2025年1月6日,大晟文化公告称,公司持股60%的控股子公司晟星文化以参与公开招标方式中标唐山文旅的品牌IP设计开发服务项目,中标价格为452.00万元。

天眼查显示,晟星文化成立于2024年8月9日,距中标日期间隔时间较短。其次,该公司位于唐山市中国(唐山)工业博物馆内,距唐山文旅仅4公里左右,驾车路程只有十多分钟。

唐山文旅挽救大晟文化危局的意图不言而明。

有意思的是,晟星文化并非公司全资子公司,另一持股40%的大股东星迷科技在其中标后不久即被列入经营异常名录。

背靠唐山文旅这座大山,大晟文化能否“起死回生”?

发表评论