炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

关键词 | 磷酸铁锂 爆发式增长

共 1559字 | 建议阅读时间 4分钟

9月11日,亿纬锂能(维权)发布公告称,其子公司湖北亿纬动力有限公司与AmericanEnergy Storage Innovations, Inc.(以下简称“AESI”)于9月10日签订协议,根据协议约定亿纬动力预计向AESI交付约19.5GWh方形磷酸铁锂电池。

与此同时,亿纬锂能在国内投资磷酸铁锂电池项目以拓展储能市场的脚步也在加快。9月9日,亿纬锂能发布公告向不特定对象发行可转换公司债券募集说明书(修订稿)。公告显示,亿纬锂能本次可转债协发行总额为50亿元。其中,31亿元投资于23GWh圆柱磷酸铁锂储能动力电池项目,19亿元投资于21GWh大圆柱乘用车动力电池项目。

国内磷酸铁锂电池市占率超70%

在我国新能源汽车已连续九年全球领跑的当下,安全和降本成为行业发展面临的关键任务,而要想实现这一目标,有效途径之一就是优化电池选择。

从动力电池技术路线来看,我国当前最主流的就是三元锂电池和磷酸铁锂电池。其中,而磷酸铁锂电池因其能量密度较高、安全性能好、循环寿命长等优点,正持续获得全球车企以及电池企业的青睐。在全球范围内,越来越多的国家和地区开始推广新能源汽车,磷酸铁锂电池市场需求持续增长。

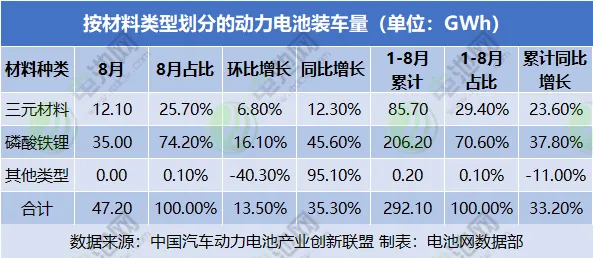

在国内市场上,磷酸铁锂电池的表现尤为抢眼。截至目前,国内市场磷酸铁锂电池装车量已连续3年超越三元锂电池。2023年,在国内动力电池市场,磷酸铁锂电池累计装车量261.0GWh,占总装车量67.3%。今年上半年,磷酸铁锂电池累计装车量达到141.0GWh,占总装车量的69.3%,接近七成。1—8月,在我国动力电池中,磷酸铁锂电池累计装车量206.2GWh,占总装车量70.6%,累计同比增长37.8%。

出口量将迎爆发式增长

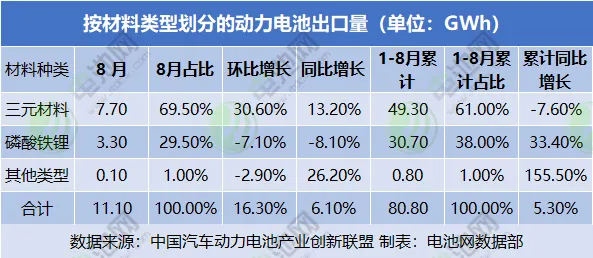

不过,在出口动力电池方面,三元电池依旧占据逾6成市场份额,且8月装车量及市占率均保持增长,磷酸铁锂装车量则出现下滑。国外市场上,1—8月,我国磷酸铁锂动力电池累计出口量为30.7GWh,累计同比增长33.4%。

当前,宝马、奔驰、特斯拉、大众、雷诺、通用、福特、Northvolt、LGES、SK On、三星SDI、ACC等国际主流车企及电池企业正纷纷加码磷酸铁锂电池布局,未来磷酸铁锂电池有望在海外市场占据更大份额。相关机构预测,到2030年欧洲动力和储能电池总需求将达到1500GWh,其中约有一半将采用磷酸铁锂路线。届时,我国磷酸铁锂电池的出口量有望迎来爆发式增长。

材料企业需提升市场竞争力

2023年以来,磷酸铁锂材料行业总体增速明显放缓,企业呈现普遍亏损的状态。2023年国内磷酸铁锂总产量为156.9万吨,同比增长32.9%;总产能为349.2万吨/年,较2022年增加了133.1万吨/年,同比增长61.6%,远高于产量增速。当前已建成的磷酸铁锂产能足以满足未来3~5年的需求,新投入的产能过多已造成了严重的供需平衡过剩,导致了磷酸铁锂企业对于市场的激烈竞争。

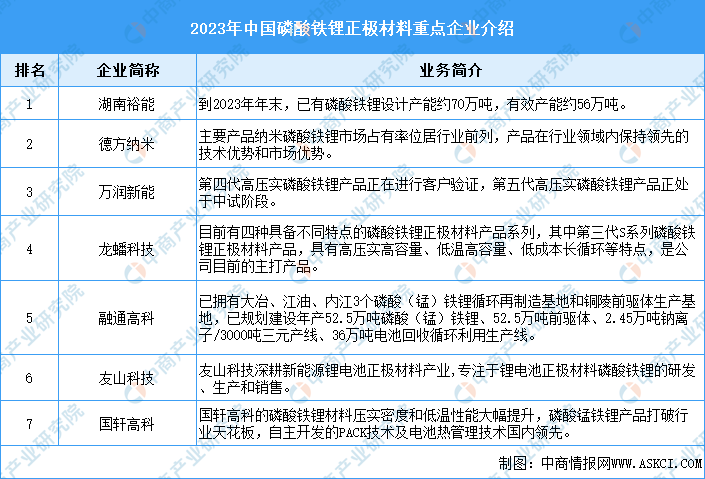

从2023年我国磷酸铁锂出货量来看,前十名企业分别为湖南裕能、德方纳米、万润能源、龙蟠科技、融通高科、友山科技、国轩高科、金堂时代、安达科技和江西升华。其中,湖南裕能和德方纳米两家的市场份额分别约占30%和15%,友山科技和金堂时代是新进入前十的企业。

如今,磷酸铁锂已成国内外电池企业布局的“重头戏”,需求传导至产业链上游的磷酸铁锂材料环节也显示出明显向好的趋势。中国汽车动力电池产业创新联盟发布的数据显示,8月,我国动力和其他电池用三元材料4.4万吨,磷酸铁锂材料18.1万吨;1—8月,我国动力和其他电池用三元材料30.8万吨,磷酸铁锂材料105.9万吨。

当前,磷酸铁锂电池在全球范围内的前景依然广阔。随着技术创新的不断深入,磷酸铁锂电池市场将迎来更加广阔的发展空间。对于磷酸铁锂材料企业来说,只有不断提高自身技术水平、优化产品结构、提升市场竞争力,才能在激烈的市场竞争中立于不败之地。

(转自:中国化工信息周刊)

发表评论