来源:中粮期货研究中心

摘要

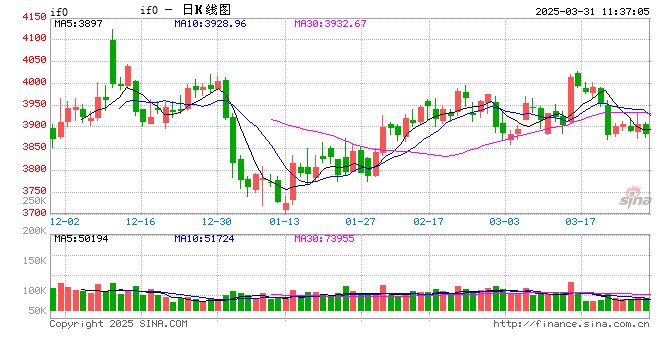

4月面临关税冲击以及业绩验证。当前行情反复博弈的空间和时间窗口不断缩小。预计4月中下旬确立拐点,建议权益、期指多头仓位降低或切换到防守板块。

一

4月风偏压制因素

4月面临两大冲击:一是4月2日美国关税大棒落地,4月1日美国将发布《美国优先贸易政策》备忘录审查结果,并与4月2日宣布对等关税政策及“关税编号”机制:1:“对等关税”框架:将废除WTO“最惠国待遇”原则,改为按国家差异征收关税。2:“关税编号”机制:个国家将获得独立编号,对应不同关税层级。二是4月步入财报披露期,作为A股“最交易基本面”的月份,预期引导将回归业绩验证:工业企业利润增速为负,较去年全年累计同比降幅收窄。1-2月工业企业利润同比报-0.3%,24年12月当月同比为11%,2024年累计增速报-3.3%。进行12个月的平滑处理以后,1-2月工业企业利润同比增加-3.69%,12月报-3.31%。

二

研判

当前鱼尾行情,反复博弈的空间和时间窗口不断缩小。预计4月中下旬开始确立拐点,建议权益、期指多头仓位降低或切换到防守板块。逻辑是目前估值驱动的空间已经不大,盈利预期上半年看不到明显反转。节奏上,预期主导,2季度缓跌,3季度如果看到美债利率回暖,美国解决自身问题再度走强,那可能会因随海外资金的流出而流畅下跌。

宏观依据:宏观总量政策发力的可能性不高,尤其现在经济有企稳,科技突围多点开花的产业趋势走出苗头,那可能总量上的导向依旧是高质量转型和化债为主,政策根据海外风险择机后发。所以政策大刺激的出台和过去两年类似,以风险倒逼的形式出台。近期监管层频繁提及“择机降准降息”,预估风险冲击将出台一定宽松政策予以对冲,下行空间以及波动率也不会像去年那么大。

A股基本面依据:估值角度,偏离基准中枢,科创、创业估值偏高,距离15年的科技行情最高的估值空间不足10%。科技普涨行情即将结束,后续是分化的结构性机会。资金角度,指数etf近期流出态势明显,机构赎回压力加大,大面积高位股承接力度不断缩小。

作者简介

吴纬国

中粮期货研究院 股指研究员

交易咨询资格证号:Z0021112

发表评论