登录新浪财经APP 搜索【信披】查看更多考评等级

来源:燕梳师院

华贵人寿,以“茅台系”险企远近闻名。原以为在大股东的加持下,发展之路会越走越快。然而,摆在面前的却是股权遇冷、盈利动能不足、增资难落地等一系列难题。随着一季度业绩披露,业绩表现愈加低迷,面临的挑战愈发尖锐。

01

首度保费暴跌66%

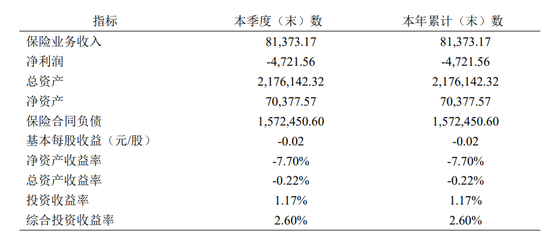

4月27日,华贵人寿在官网披露了2025年第一季度偿付能力报告。报告显示,截至第一季度末,公司实现保险业务收入8.14亿元,同比大幅下跌66.27%。净利润方面,延续亏损态势,净亏4721.56万元。

偿付能力方面出现了一定程度的波动。截至第一季度末,公司核心偿付能力充足率为131.11%,同比下滑17.13个百分点;综合偿付能力充足率达142.32%,同比下滑21.37个百分点。且下季度预测这两项指标进一步下滑至114.95%、124.94%,逼近监管规定的红线。

对于偿付能力充足率变化,公司解释,一方面,实际资本增加约1.44 亿元,主要是核心资本增加约1.53亿元,其中净资产增加了约1.80亿元。不过,存量和新增业务、非认可资产的变动以及折现率溢价调整等因素导致核心资本减少了约0.27亿元。同时,由于财务再保险合同参数的调整,附属资本比年初减少了约0.09亿元。

另一方面,最低资本增加约 2.21 亿元,其中保险风险、市场风险、信用风险较年初均有增加,主要原因有:一是负债端,受财务再合同调整参数影响,保险风险最低资本增加;二是资产端受资产配置结构变动影响,减仓利率债,加仓股票、基金、资管产品,使市场风险最低资本增加,加仓信用债及非标资产使信用风险最低资本增加。考虑风险分散及损失吸收后公司整体最低资本增加约2.21亿元。

通俗来说,公司通过经营和投资获得了一定的资本增长,但由于业务结构调整和投资策略变化,面对的风险也在上升,监管要求的“安全垫”也随之变厚,这就导致了偿付能力充足率的下降。

02

增资难落地

华贵人寿深耕西南地区,其股东阵容不容小觑。截至目前,茅台集团以33.33%的持股比例跻身其大股东之位,还有两家地方国资——贵州省黔晟国有资产经营有限责任公司、贵州金融控股集团有限责任公司(贵州贵民投资集团有限责任公司)也位列其中。

近年来,华贵人寿为补充自身资本实力,多次进行增资。2023年4月,公司由10亿元注册资金增资至20亿元,该轮增资由茅台集团以及其他新引进的两家股东认缴。至此,茅台集团的持股比例从20%提升至33.33%。

首轮增资仅过去一年有余,华贵人寿拟再次增资扩股,且以“广撒网”的方式进行公开招募。由于茅台集团的持股比例已达监管规定的持股上限,意味着这轮增资必须吸引新的投资者或现有股东同步增资。

彼时,贵州阳光产权交易所显示,本次拟募集资金人民币25亿元至45亿元。根据项目内容,拟引入投资方不超过20家,新增投资者合计持股比例拟占20%-40%,最终以投资方参与增资情况及保险监管机构最终审核为准。信息披露日期从2024年12月30日至2025年3月28日,为期近4个月。

但结果表明,项目毫无进展。知情人士透露,潜在投资者对西南地区寿险市场的估值分歧、监管层对股权结构复杂性的审慎态度,或是导致无人接盘的核心原因。不过,华贵人寿并未轻言放弃。4月27日,公司再度发布增资公告,延续上轮增资框架,仅延长信息披露期限至2025年5月14日,试图通过时间换空间,等待市场情绪回暖或政策窗口开启。

公司拟将注册资本扩充两倍,如此大手笔增资计划,无异于“再造两个华贵”。但放眼整个市场经济体系,要在竞争激烈的资本市场上成功吸引到足够的投资者,恐怕并非易事。在当前复杂多变的经济环境下,投资者对风险与回报的考量更加审慎,尤其是对于需要巨额资金投入且面临严格监管要求的保险行业而言,找到愿意承担高风险并满足监管标准的投资者,难度不言而喻。

03

战略未见成效

华贵人寿曾提出“六年盈利、八年打平、九年上市”的“三步走”战略目标。可见,梦想与现实是两码事。自2017年成立至今,华贵人寿仅在2021年实现了盈利,其他年份均为亏损。具体来看,2017—2024年,华贵人寿净利润分别为-0.78亿元、-1.2亿元、-0.79亿元、-0.68亿元、0.31亿元、-3.61亿元、-3.78亿元以及-2.32亿元。

此外,董事长刘刚还提出“围绕茅台做足文章”的战略构想。但随着Z世代消费群体崛起,以“酒桌文化”为代表的商务社交模式正加速瓦解。年轻一代对过度饮酒的排斥、对健康生活方式的追求,直接冲击了白酒消费的传统场景。2023年白酒行业零售总额同比增速已跌破5%,部分高端品牌库存周转天数突破150天,这种市场寒流显然不会因保险公司的入局而逆转。

从保险市场行情来看,人身险正面临明显的增长瓶颈。截至2025年前三个月,保险业原保险保费收入达2.17万亿元,可比口径下同比增长0.93%。相较于去年同期5.1%的增速,增长水平失速显著。其中,人身险业务累计实现原保险保费收入1.79万亿元,增速仅为0.24%,几乎处于停滞状态,成为拖累整体行业表现的主要因素之一。

在此背景下,行业增长压力显而易见。而作为中小险企,华贵人寿若想延续“茅台路线”,或许需要重新定义价值锚点。与其执着于品牌联名带来的短期热度,不如将核心资源集中于产品创新与服务质量提升,围绕客户真实需求打造真正有竞争力的解决方案。

发表评论