来源:期货日报

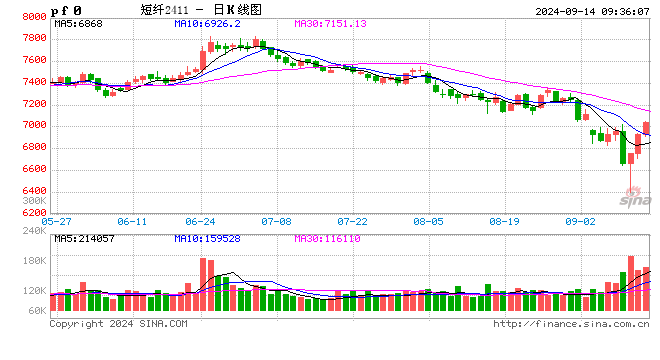

近几日,短纤期货走势先抑后扬,截至昨日下午收盘,9月以来的跌幅已大部分收回。在近三日的价格反弹中,短纤期货领涨聚酯产业链,加工费升至近一年半以来的高点。

期货日报记者了解到,本周短纤加工费重心继续抬升,截至9月13日收盘,短纤主力合约盘面加工费在1415元/吨,短纤现货加工费在1600元/吨以上的高位水平。在聚酯产业整体消费不温不火的当下,短纤期货的走强多少有点超市场预期。

近期随着市场情绪的修复,聚酯品种整体上涨。“在市场情绪转好、原油逐步上行的过程中,短纤领涨聚酯产业链,市场有修复基差的需求。”国贸期货分析师陈胜说。

采访中,期货日报记者了解到,短纤期货强势上涨主要来自自身基本面的好转。“中国涤纶短纤工厂权益库存13.46天,物理库存23.29天,下游采购虽然依然偏刚需,但按照目前价格采购,下游生产已经有利润,短纤采购需求并不弱。”陈胜说。

“当前,短纤产销逐渐好转,工厂和贸易商报价抬升,下游拿货积极性提高,短纤市场出现惜售情况。”银河期货分析师隋斐介绍,目前,短纤标准品供应相对偏紧,工厂维持挺价,“金九银十”对短纤需求有所提振,基本面预期改善。

当前,原料价格大幅下跌,让利下游产品。此外,短纤产业联合挺价,现货基差亦长时间维持在200元/吨以上的水平,正基差加上现货坚挺,支撑盘面价格相对强势。

“相较PTA和瓶片,短纤的优势得益于今年的新增产能有限,供需矛盾不突出,这也是工厂有底气支撑价格的原因。”一德期货分析师郑邮飞如是说。

在陈胜看来,短纤工厂前期的减产使库存并未大幅累积,工厂依然有一定的挺价意愿。“短纤库存相对其他聚酯品种偏低,使得工厂报价较为强势。”陈胜称。

“目前,短纤现货加工差在1600元/吨以上,已经处于较高水平,工厂普遍有利润,对后期的开工将会有一定的支撑。同时,‘金九银十’过后,需求可能存在环比回落的预期,基于此,短纤加工差再次大幅走高将受到一定限制。”郑邮飞说。

展望后市,郑邮飞认为,一方面,要看短纤工厂的挺价能否持续。如果能够持续,短纤在聚酯板块中相对偏强的格局或将延续,否则较高的加工差将存在压缩的风险。另一方面,需要看成本端走势。“PTA和PX的估值已被压缩至相对低位,重点要看后期原油走势。”郑邮飞称,原油中长线的预期仍不太乐观,短期反弹后仍有偏空预期。

“短期来看,短纤标准品供应偏紧和下游集中补货是支撑加工费走强的关键,在旺季预期下,短纤加工费预计维持高位。”隋斐表示,中期来看,如果短纤高库存压力继续存在,对工厂来说,短纤加工费兑现存在一定的难度。“在‘金九银十’旺季过后,需求预计转淡,短纤加工费可能存在走弱压力。”她称。

在隋斐看来,短纤期价走势与上游原料PTA具有高度相关性,节前在资金避险、油价反弹等因素的影响下,成本端走强对短纤价格形成提振。“考虑到旺季结束后油品依然面临累库压力,加之PTA后市存在累库预期,短纤价格的反弹空间有限。”隋斐说。

陈胜也认为,短纤期价走高的持续性不强。“一方面,原油价格依然偏弱运行,成本端支撑较弱。另一方面,随着长时间的高利润,短纤工厂的生产负荷将会提升。”陈胜表示,随着旺季转向淡季,后市需求预计下滑,短纤工厂锁定加工费的意愿会加强。

发表评论