登录新浪财经APP 搜索【信披】查看更多考评等级

来源: 探长读财

近日,一张“同泰基金欠缴1.5万元电费”的截图引发市场广泛讨论。尽管随后同泰基金公开辟谣,但以同泰基金为代表的个人系公募生存困境,还是引发业内广泛关注。

除同泰基金外,同属“个人系”公募的淳厚基金也因其一系列乱象受到业界广泛关注。

业绩不佳、在管规模缩水,“个人系”公募将如何破局?

同泰基金在管规模急剧下滑

网传截图显示,同泰基金在2023年7月16日至2024年7月25日的电费共计15125.95元,在2024年8月12日仍未结清,物业公司发出催收函,此事引发市场讨论。

同泰基金此前接受媒体采访时确认,网传截图系人为篡改,公司不存在欠费的情况。

尽管财务状况不至于如此恶化,但笔者梳理材料发现,同泰基金旗下多款产品净值表现的确不尽如人意。

截至9月12日,同泰基金旗下8只股票型产品、18只混合型产品(A、C份额分开计算,下同)近一年净值均录得不同程度下滑。该公司旗下无一款主动权益产品近一年来收益为正。

同泰基金股票型产品业绩数据来源:天天基金网

以同泰开泰混合为例,近一年来该基金净值下挫高达51.02%,同泰远见混合近一年来的净值下挫也超过30%。

产品业绩不佳,该机构旗下一众产品规模急剧下滑,不少甚至直接沦落为“迷你基”。例如亏损幅度最大的同泰金融精选股票A,最新规模只有0.02亿元。

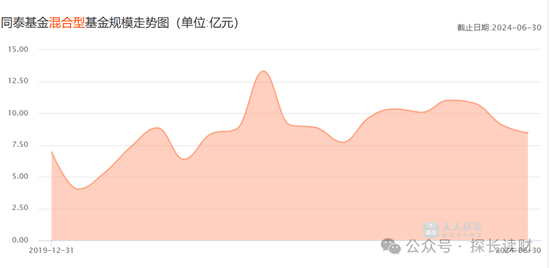

产品规模急剧下滑背后,同泰基金在管规模急速下滑。

天天基金网数据显示,截至今年二季度末,同泰基金股票型产品规模仅剩3亿元,相较一年前的5.7亿元,同比下滑47.37%;混合型产品规模为8.45亿元,同比下滑16.09%,相较2021年末的13.31亿元,下挫幅度更是达到36.51%。

同泰基金混合型产品在管规模变化。数据来源:天天基金网

开资料显示,同泰基金成立于2018年10月,是国内第14家个人系公募基金公司,主要股东为刘文灿、刘韫芬、上海蓝尚投资管理中心(有限合伙)和马俊生。三位自然人股东中,刘文灿是资深公募“老将”,马俊生、刘韫芬有丰富的证券行业高管经历。

当前,同泰基金共有7位基金经理管理着22只基金,资产管理规模合计66.06亿元,同类排名143/200。而去年三季度末,同泰基金管理规模还接近100亿元,可见业绩下跌、基民赎回带来的双重冲击不小。

淳厚基金“消失的董事会”

相较于同泰基金业绩不佳、在管规模急剧下滑,淳厚基金问题似乎更加严重。

来源:

淳厚基金公告

查询淳厚基金旗下基金产品的2023年年报、2024年一季报以及最新的二季报,如淳厚信泽灵活配置混合型基金的2023年的年报,在重要提示中,淳厚基金竟然没有写明取得了三分之二独立董事签字和董事长签发。同时,在2023年年报、2024年一季报以及二季报中,更没有载明报告得到董事会和董事的真实性保证。

这意味着,自2023年年报披露起,淳厚基金发布的关于产品的定期报告,没有经过召开董事会等一系列程序,属于违规披露。可以合理猜测,如果基金公司不召开董事会,那么它日常经营中的预算、决算,甚至产品发行,都未能得到董事会的讨论和批准。

这无疑让淳厚基金的公司治理走向混乱,将公募基金实则变成了内部人控制的局面,这也将变相增加基民投资者权益会否被侵害的风险。

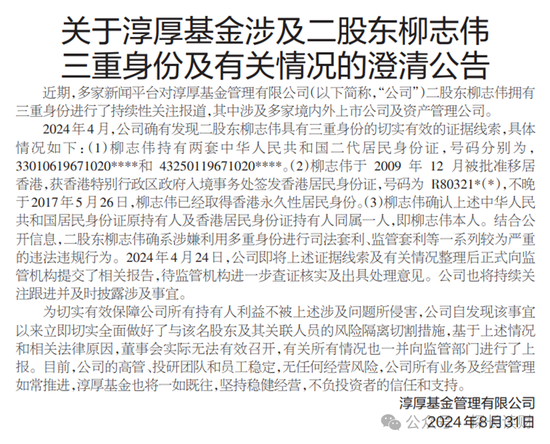

8月31日电,备受市场关注的淳厚基金“消失的董事会”事件有了官方回应。

当日,淳厚基金最新披露的旗下公募基金产品中期报告和相关澄清公告显示,淳厚基金此前的信息披露事件非人为失误,主要有两点原因:一是对于无法按照信披要求承诺真实性的原因,公告显示,董事长贾红波现已被监管认定为行业不适当人员,且根据相关法律法规及公司内部制度被暂停董事长、董事职权。基金信披要求的“董事长签发”,已无法在该公司的半年报中有效满足。

二是淳厚基金二股东柳志伟确持有三重身份。公司在《关于淳厚基金涉及二股东柳志伟三重身份及有关情况的澄清公告》称,结合公开信息显示,柳志伟涉嫌利用多重身份进行司法套利、监管套利等一系列较为严重的违法违规行为。为确保持牌金融企业有序合法运营,淳厚基金已于2024年4月24日向监管机构正式报告,后续待监管机构进一步调查核实并出具处理意见。

淳厚基金表示,自发现柳志伟三重身份对公司造成的影响以来,淳厚基金立即切实做好了与该名股东及其关联人员的风险隔离切割措施。

个人系公募将如何破局

同泰基金和淳厚基金,均隶属于“个人系”公募。

2015年3月,泓德基金成立,成为我国第一家自然人控股的公募基金公司,即首家个人系公募机构。从第一家个人系公募机构成立至今已经超过9年,

但是,从目前数据来看,个人系公募机构的发展“命途多舛”。

从总规模来看,截至2024年上半年末,和煦智远基金、易米基金等个人系公募机构的规模均不到10亿元。其中,兴合基金、凯石基金、明亚基金总规模均不足5亿元。另外,汇泉基金、恒越基金、达诚基金、东方阿尔法基金、尚正基金、同泰基金、百嘉基金、兴华基金等规模均不足100亿元。

“100亿元的规模是个人系公募的盈亏门槛。”一家个人系公募机构高管对中国证券报记者表示,“相比私募,公募基金的运营成本要高很多,人员成本、系统运营成本、销售渠道费用等,净利润在3000万元左右才有可能覆盖这些成本。此外,作为个人系公募,分给渠道的尾随佣金比例更高,因此,需要100亿元左右的规模才能保证公司出现盈利。”

“近两年,生存问题已经成为个人系公募不得不直面的问题。”一位小型基金公司的高管对中国证券报记者直言。如此看来,尽管有鹏扬基金、泓德基金、睿远基金等发展情况较好的个人系公募机构,但大部分个人系公募的首要问题仍然是“活下去”。

尚正基金公司相关人士总结出个人系的四大优势,成为行业的普遍观点。他认为,第一大优势是,从长期看,个人系基金公司更容易实现持有人、公司员工和股东利益的利益一致性。第二,个人系基金公司可以摆脱来自机构股东的短期考核指标(规模排名、利润指标)的约束,真正建立长效化的考核机制。第三、核心人员持股带来的人才聚集效应。第四、能发挥股东和管理团队的专业优势。往往个人系基金的主要发起人都经过监管部门的严格审查,只有行业经验丰富、具有良好口碑、对行业做出过较大贡献的专业人士才能成为合伙人。

但与此同时,个人系公募初创时由于新主体自身没有长期业绩记录、初始规模较小,很难进入渠道和机构客户的准入名单;此外缺乏机构股东在渠道资源、资金资源等方面的支持,短期内在渠道和机构客户的准入方面缺乏有效突破口。

最后,除去人力成本,个人系基金公司在初创期面临的系统建设和维护、信息披露、估值费用、律师费和会计师费以及各种会费等支出占比也相当大,给基金公司造成不小的经营压力。

个人系公募将如何破局,探长会持续关注。

发表评论