来源:国投期货

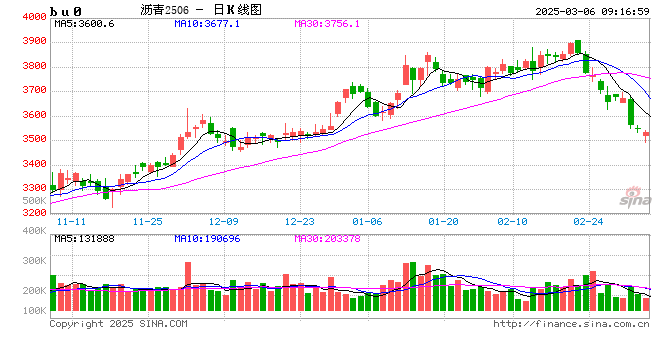

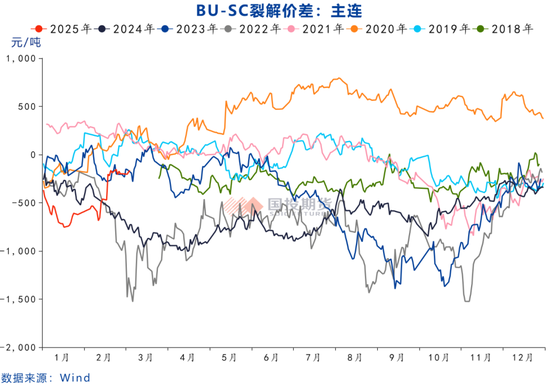

我们曾在2024年12月21日发布的2025年度沥青策略报告中提到沥青行业利润经历长期熊市形成低供应、低库存格局,2025年裂解价差向上的弹性可能放大,但需等待利好经济政策转化成对需求的实质提振,做多沥青裂解价差值得关注。2月以来沥青在油品期货表现中表现偏强,BU-SC主连裂解得以走强。

一、供应紧张格局预计延续

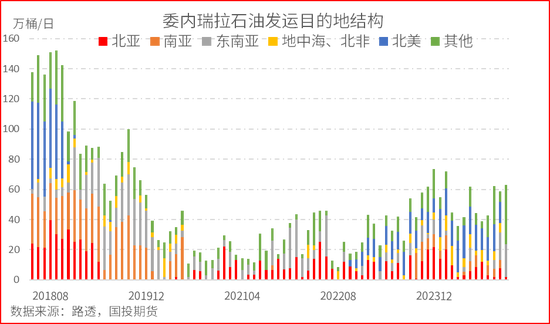

美国财政部发布消息自2025年3月4日起,第41号通用许可证将被第41A号通用许可证完全取代,而根据新的许可证雪佛龙公司将不再依据此前惯例有6个月缓冲期而是在4月3日以后不能在委内从事油气业务。此前美国政府宣布撤销豁免政策,市场曾预期这将使流向中国的稀释沥青资源增加,导致贴水下行,引发沥青期货盘面一度下行。船期数据显示3月以来委油发往北亚地区资源仍明显偏低,2025年2月稀释沥青贴水为-7美元/桶,3月5日金联创公布的3月中上旬贴水报价为-6.5美元/桶,中下旬贴水报价升至-6美元/桶,4月贴水报价高达-5.5美元/桶附近,相比豁免消息发布前远月贴水报价非但没有下降反而上涨0.5~1美元/桶。2024年12月21日我们发布的2025年度策略报告中提到即便特朗普上台后对委内瑞拉制裁趋严,导致委油出口分流受限导致流入中国资源回升,但稀释沥青贴水下行空间或有限。主要因考虑到油价预期走低以及全球仍处重油偏紧格局,目前来看这一观点暂难证伪,再加上燃料油消费税按产品收率抵扣导致抵扣比例下降,不同地炼生产成本上升200~600元/吨,综上,我们认为上半年稀释沥青加工利润持续受到压制。

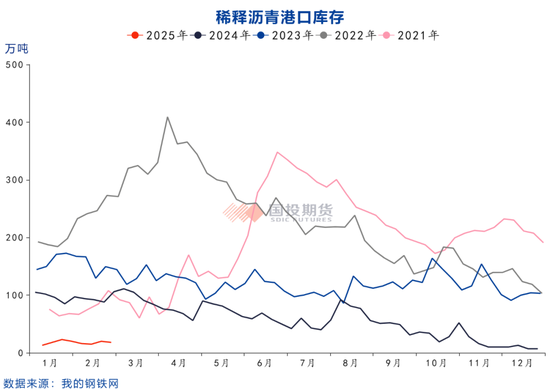

同时,燃料油关税由1%提升至3%,增加了以进口残渣燃料油为原料的炼厂成本,对沥青供应产生利空影响。2月山东、天津周边主港到货的进口原料用燃料油及稀释沥青均不足30万吨,3月进口燃料油到货预期继续下降,当前稀释沥青港口库存处于绝对低位。

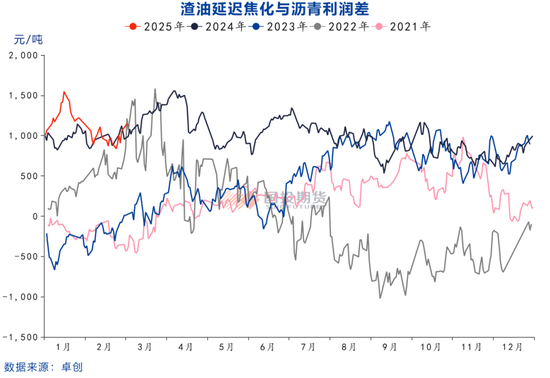

主营炼厂综合炼油利润不佳,限制了开工负荷的提升空间,据炼厂检修计划来看,2025年炼厂检修规模大于2024年且集中在3-5月,检修规模扩大预期将压制整体开工率,沥青作为综合炼厂的副产品其供应受到整体检修损失的影响。此外,综合炼厂处于利益考量会转产高利润产品,进入2025年渣油延迟焦化利润与沥青利润差值处于近五年同期绝对高位,部分炼厂多产渣油,分流了沥青供应,导致沥青产量难以提升。柴油需求随着全国各地工矿基建开工率提升而预期好转,且高频指标显示柴油终端需求回暖进度有所加快,柴油走强有望继续给予焦化料提振。

注:2025年3月数据更新至3月9日(含部分发运计划)

二、2025年需求有望同比向好,目前需求仍待启动

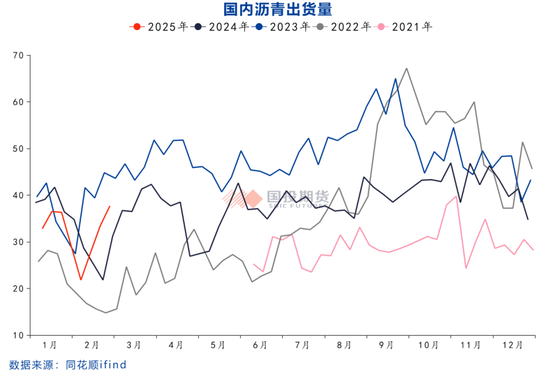

历经前期积累,2025年全国公路里程可待完善空间缩窄,然随着早期建设的公路逐步进入养护期,养护公路里程逐年增长,全国公共财政在公路养护方面的支出自2018年以来始终维持同比正增长,尤其是2021年、2022年公路养护支出年度同比增速分别高达7.9%、22.4%,沥青道路需求中养护需求与新增需求呈现强弱分化趋势。总体而言,2025年道路需求量有望实现正增长,预计2025年新建需求及养护道路需求约2170万吨,以最新一年消费结构中道路消费占比70%推算,2025年总消费约3100万吨,较2024年增长7.9%。不过目前沥青需求尚未全面启动,我们持续跟踪高频的需求同步指标——周度出货量来观察需求恢复进程,2025年1月54家样本炼厂沥青累计出货量同比降幅在-15.6%~-11.3%,进入2月同比降幅逐渐收窄,截止2月28日沥青出货量累计257万吨,同比增长7%,当前沥青市场需求虽有好转迹象,但尚未迎来实质改善。(与沥青需求相关的前瞻指标是专项债发行规模及进度,后续我们将推出相关专题报告)

三、库存处于历史绝对低位水平,今年去库有望提前开启

截至3月3日,54家样本炼厂库存周度环比增加3.7万吨至88.9万吨;104家样本贸易商库存环比上升9.7万吨至154.3万吨,3月以来社会库累库速度放缓,厂库累库速度加快,周度累库幅度环比增加但整体库存仍处同期绝对低位。

四、关注逢回调多BU裂解机会

当前原油跌跌不休叠加需求仍未迎来实质性好转,沥青期货价格承压,布伦特原油到达70美元/桶关键位置后波动或加大,与原油相关度较高的沥青预计跟随波动加大,单边策略暂不推荐。价差策略方面,沥青转产灵活度高且为供应集中度较高的行业叠加库存绝对低位,我们预计2025年国内沥青全年供小于求,平衡表预估行业有望在5月底结束累库,6月提前开启去库,供需共振与原油全年累库压力或难解下BU裂解价差上方空间有望打开,推荐择机逢回调布局多BU空SC裂解策略。

国投期货

中级分析师 王盈敏 期货投资咨询号:Z0016785

发表评论