来源:一德菁英汇

作者:李金涛/F3015806、Z0013195/

辅助研究员:伯今/F03112274/

要点速览版

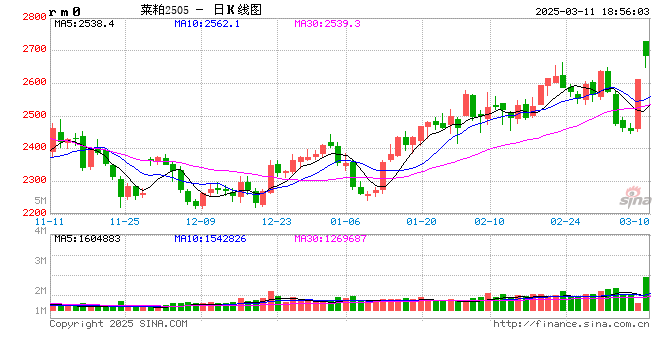

菜粕本周重心有效上移,跟随粕类整体中长期周线月线共振多头趋势,继续震荡攀升概率偏大,策略上逢低持轻仓继续看涨为好。

豆粕中长期多头技术态势完好,等待日线的企稳,中长期看涨观点不变,宜逢低持多仓中长期跟势。

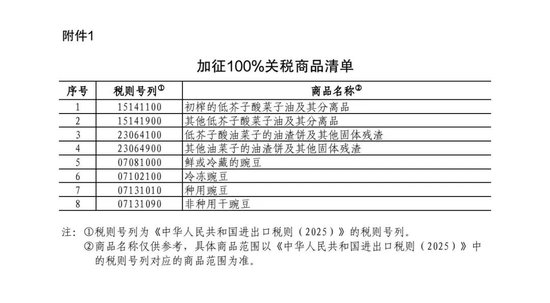

为回应加拿大2024年对中国电动汽车、钢铁等加征关税的贸易保护行为,我国根据《中华人民共和国关税法》、《中华人民共和国海关法》、《中华人民共和国对外贸易法》等法律法规和国际法基本原则,自2025年3月20日起对原产于加拿大的部分进口商品加征关税。如清单所示。

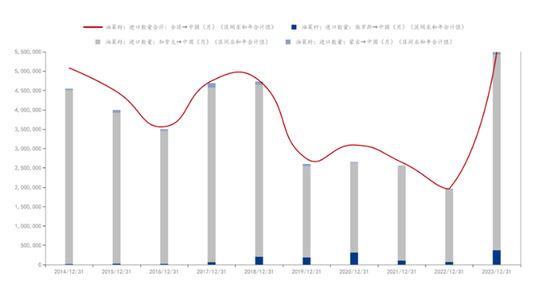

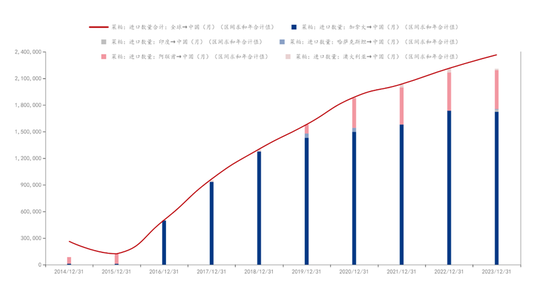

菜籽方面,数据上来看,我国2023年共进口菜籽约549万吨,2022年最低196万吨,其中加拿大为最大进口国,2023年的505万吨和2022年的187万吨,其占比超过90%。其中,自2024年9月26日正式对加拿大发起的反倾销调查以来,市场上基于对中加贸易前景的担忧,使得我国进口菜籽量猛增。2024年下半年菜籽累计进口396万吨,同比增长184万吨,2024年全年累计进口613万吨菜籽,占当年进口量的96%。随着事件的发酵,菜籽进口量逐步放缓,2025年1-2月菜籽累计进口量45.5万吨,同比减少39万吨。2025年3月预计到港33万吨,同比减少11万吨。而具体分析本次加征关税清单,清单上并未提及正在反倾销调查中的菜籽,但因此次事件影响,不能排除贸易争端进一步升级的可能。

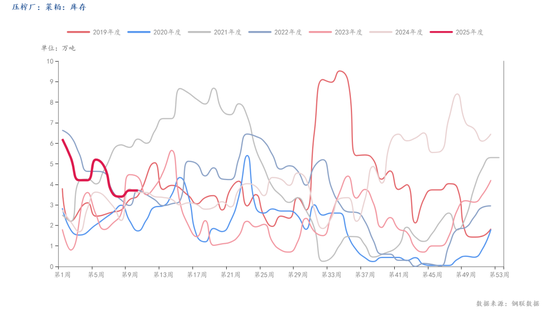

菜粕方面,本次加征关税清单对菜籽油渣饼加征100%关税,公告中的“油渣饼”特指从加拿大进口的菜籽粕,是油菜籽榨油后的副产品,加拿大的颗粒粕在成分、用途和海关归类上均与菜籽粕一致。分析我国菜系进口分布可知,加拿大是我国进口菜籽和菜粕的第一大来源国,其中加拿大进口菜粕占总菜粕进口比例超过70%。2024年我国自加拿大累计进口202万吨菜粕,占全年进口量的74%。本次加征关税后直接影响加拿大菜粕直接进口量,使得菜粕进口成本提高。国内菜粕库存方面,截至2025年第9周,国内进口压榨菜粕库存量为4.2万吨,环比增加0.9万吨;合同量为10.5万吨,环比减少2.3万吨。节后油厂开机率逐步上升,主要油厂菜粕并未出现明显累库。

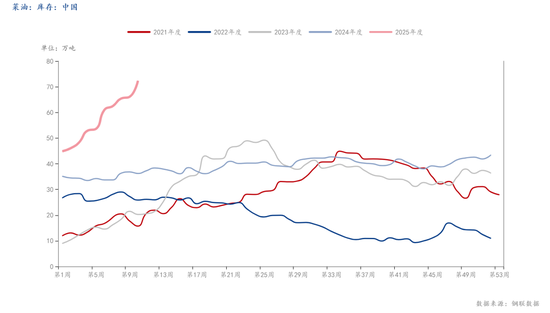

菜油方面,我国自2018年开始就逐步转向俄罗斯进口菜油,2024年我国自加拿大累计进口477吨菜油,占比较小,所以本次加征关税清单对菜子油加征100%关税并不会对菜油带来较大影响,同时节后国内油厂开机率逐步提升,但下游以刚需补库为主。截至2025年第9周,菜油库存为76.26万吨,周度增加1.71万吨,环比增加2.29%,同比增加75.35%。菜油累库现象明显。

豆粕方面,自2024年9月26日我国正式对加拿大发起的反倾销调查以来,豆粕行情会跟随菜粕消息面的波动而跟涨,参考去年9月的行情,豆粕行情将会短暂跟随菜粕走强。但我国豆菜粕基本面供应情况差距较大,且豆粕占据我国蛋白粕市场比例高达85%,远高于菜粕的消费量。所以,豆粕价格走势会因菜粕消息面而跟随波动,但自身偏空的基本面不变。

后续来说,本次加征关税,我国菜粕进口量或将大幅减少,供应收紧的预期叠加市场中加贸易前景的担忧,短期菜粕将维持偏强的局面。中后期菜油累库风险或将压制菜粕的上涨,但市场对贸易前景的担忧,或将使得菜系板块整体中心向上偏移。技术面看,菜粕受利多消息刺激,期价大幅波动。预计短期维持强势,日线上形成有效对前期大双底形态的突破。中期趋势角度,菜粕本周重心有效上移,跟随粕类整体中长期周线月线共振多头趋势,继续震荡攀升概率偏大,策略上逢低持轻仓继续看涨为好。而豆粕继上周一创本轮上涨新高3025点以来,顺利完成日线底部区域形态的构造,多头在上周后半段获利回吐,技术上对3000整数关口作一个洗盘回撤,昨日(3月10日)随利多消息跟涨中阳,目前系见高3000点后的震荡整固期,市场需要时间消化低位获利盘。目前豆粕中长期多头技术态势完好,等待日线的企稳,中长期看涨观点不变,宜逢低持多仓中长期跟势。

编辑:武宇杰

审核:何牧/F0279329、Z0012371/

复核:李煜爽

报告制作日期:2025年3月11日

交易咨询业务资格:证监许可〔2012〕38号

发表评论