来源:湖畔新言

要点

供应: 海外矿方面,3月末冲量结束后,预计4月发运环比小幅回落,但由于一季度天气影响导致的缺口仍在,4月同比或保持偏高水平、增量主要关注Vale和力拓表现;内矿方面,3月下旬国内矿产能利用率见顶于62.57%、同比低2.36%,主要由于北方和华东个别矿企检修所致,预计4月铁精粉日产环比持稳运行。

需求:SMM检修数据显示,4月仍有10座高炉计划复产,综合考虑个别新增检修,若钢厂利润没有出现明显恶化,预计4月铁水产量在238-240万吨/日波动,铁水进一步增加受限于终端需求承接能力。

库存:4月底港口库存或小幅增加100-200万吨至1.47亿吨,同比基本持稳。

观点:

4月宏观方面对铁矿石价格存在诸多扰动。月初美国“对等关税”即将落地,一季度“抢出口”后市场普遍预期4月出口面临较大回落压力,叠加近期国内买单检查加严,下游板材需求有高位回落压力,市场悲观预期或导致价格下行风险加剧;此外,建议关注4月底国内政治局会议对“消费复苏持续性”、“稳地产”、“稳增长”等问题的定调。

基本面来看,预计4月铁矿石供需绝对量变化有限,供应端,按海外矿山季末发运冲量推算,4月铁矿石到港或呈前高后低态势,但由于铁矿石品种特性天然对需求变化更加敏感,警惕铁水见顶预期对价格的冲击。

综合来看,4月铁矿石基本面乏善可陈,或难扭转宏观及终端需求“弱预期”,关注月底重要会议前市场预期变化。

风险点:1、美国“对等关税”影响;2、粗钢调控扰动;3、“旺季”终端需求超预期

基本面乏善可陈,宏观定价占比有望提升

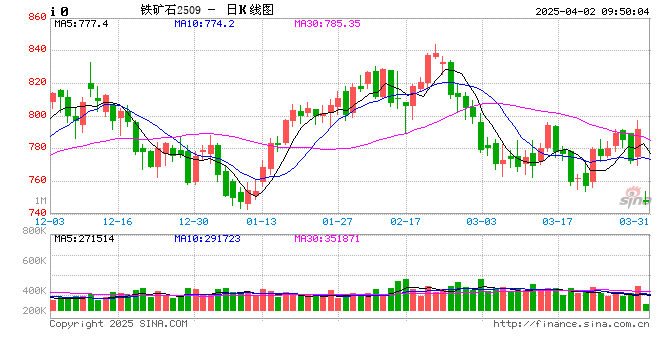

一、价格回顾:3月i2505窄幅震荡、中枢继续下移

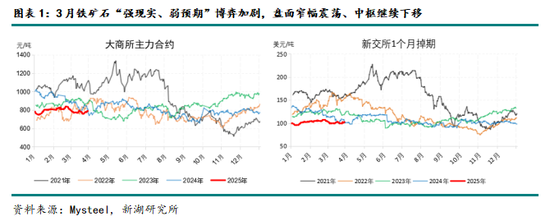

3月铁矿石“强现实、弱预期”博弈加剧,盘面窄幅震荡、中枢继续下移。月初市场聚焦国内“两会”,政策目标基本落在预期内,但对市场情绪没有额外的提振效果,产业方面,尽管实际铁水产量加速恢复,但粗钢调控相关市场传闻不断,“弱预期”导致矿价承压下行;3月中旬,随着钢厂继续复产、港口库存压力由于前期澳洲飓风大幅缓解,“强现实”逻辑逐渐成为主线,铁矿石震荡走强,但17日的国内经济数据中,地产相关数据表现仍然偏弱,特别是新开工同比下降29.6%,对本就敏感的市场情绪有较大利空冲击,成材价格率先破位下跌,铁矿石随后大幅补跌;3月下旬,利润驱动下钢厂集中复产,铁矿石刚需采购增加、疏港大幅回升,需求端的交易逻辑由“调控弱预期”切换至“复产强现实”,带动盘面小幅走强。

基差方面,3月铁矿石05合约基差在[22,30]区间小幅震荡,最优交割品仍然是巴混,月内铁矿石期现没有显著强弱关系,基差缺乏有效驱动。

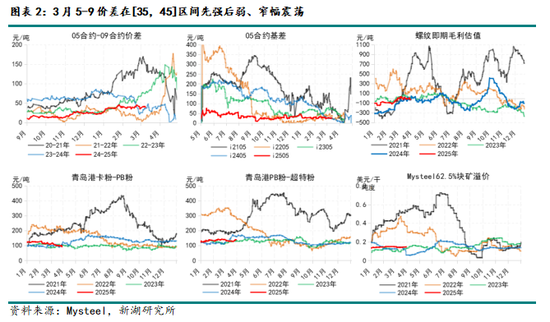

月间价差方面,3月5-9价差在[35,45]区间先强后弱、窄幅震荡。近月受到铁水见顶预期压制,价差走强难度较大。后续来看,临近交割月,近月复产和交割逻辑影响加剧,远月价格向上弹性受到供应宽松和粗钢调控预期压制,可以继续关注5-9正套机会。短期注意主力合约换月扰动。

现货价差方面,中高品价差(卡粉-PB粉)从117单边走弱至99,月内港口卡粉库存高位持稳,而PB粉库存明显下降,叠加钢厂利润适中,中品粉需求稳定,导致价差收窄。

二、供应:4月供应前高后低,整体维持偏松格局

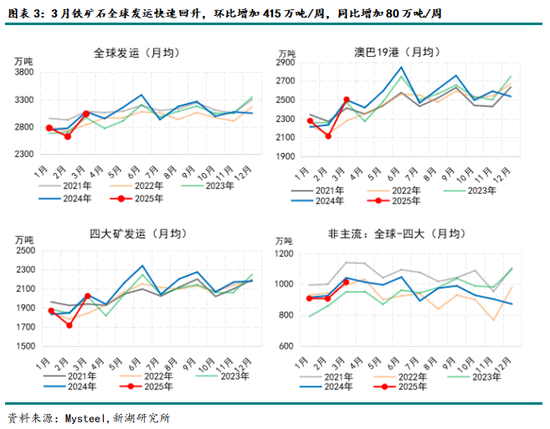

3月铁矿石全球发运快速回升,周均3036万吨,环比增加415万吨/周,增幅15.8%,同比增加80万吨/周,增幅2.7%。1-12周累计发运3.35亿吨,同比减少588万吨,降幅1.7%,由于3月澳矿发运大幅回补前期飓风导致的减量,累计同比缺口收窄。

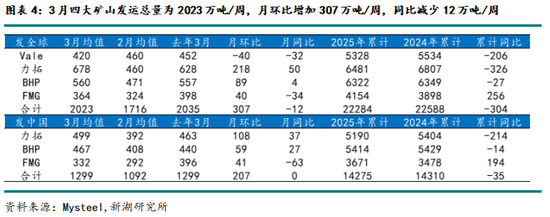

3月四大矿山发运总量为2023万吨/周,月环比增加307万吨/周,同比减少12万吨/周(同比减量主要是由于今年3月最后一期数据尚未公布导致,3月前三周同比增69万吨/周),环比来看,澳洲三大矿山飓风影响后发运快速恢复,环比大幅增加27.6%,Vale发运环比下降8.7%,主要是由于月中铁路短暂中断影响。后续来看,3月末冲量结束后,预计4月发运环比小幅回落,但由于一季度天气影响导致的缺口仍在,4月同比或保持偏高水平、增量主要关注Vale和力拓表现。

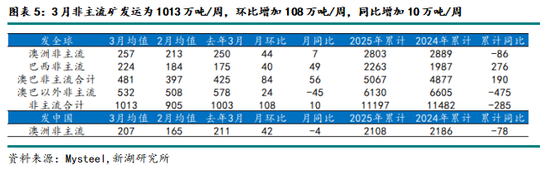

非主流矿山3月发运量为1013万吨/周,环比增加108万吨/周,同比增加10万吨/周,增量主要来自澳巴地区非主流矿,非澳巴地区发运环比微增、同比小幅下降,减量主要来自加拿大和乌克兰。后续来看,当前铁矿石价格对非主流矿发运无影响,预计4月非主流发运按季节性规律小幅下滑。

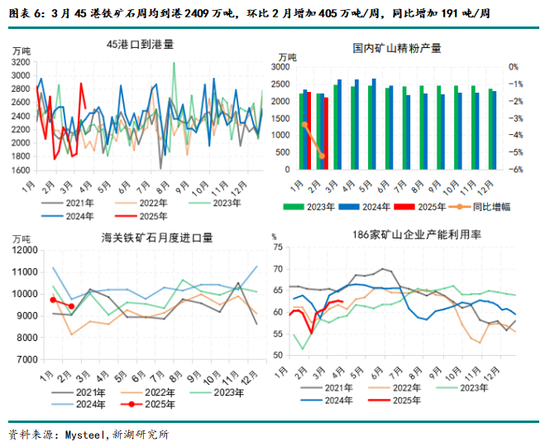

3月45港铁矿石周均到港2409万吨,环比2月增加405万吨/周,增幅20.2%,同比增加191吨/周,增幅8.6%;1-12周到港总量2.69亿吨,累计同比减少2316万吨,降幅7.9%。后续按航运周期推算预计4月45港到港量约为2410万吨/周,环比基本持稳、同比增加85万吨/周,到港节奏呈前高后低态势。

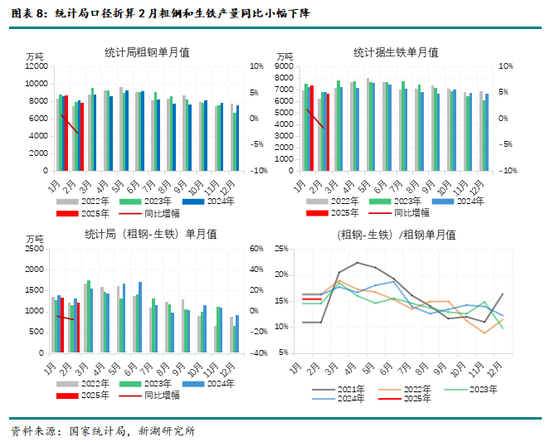

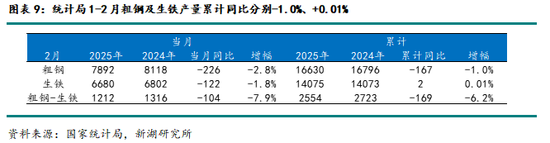

国内矿山方面,2月433家铁精粉产量2112万吨,环比减少154万吨,降幅6.7%,同比减少116万吨,降幅5.2%;日均来看,2月日均产量为75万吨,环比增加2万吨,增幅3.2%,同比减少1万吨,降幅1.8%。从产能利用率来看,3月下旬国内矿产能利用率见顶于62.57%,同比低2.36%,主要是由于北方和华东个别矿企检修所致,预计4月铁精粉日产环比持稳运行。

三、需求:4月铁水增量空间有限

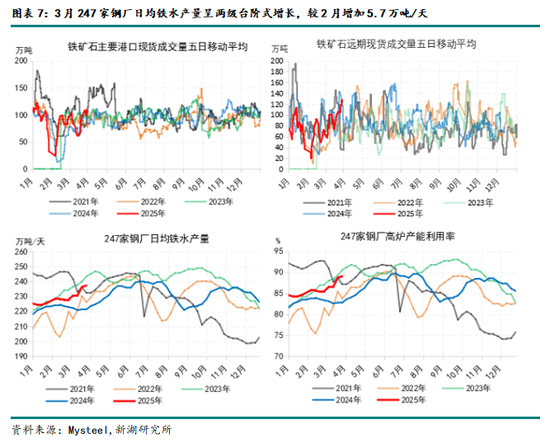

3月247家钢厂日均铁水产量呈两级台阶式增长,均值233.7万吨/天,较2月增加5.7万吨/天,增幅2.5%,同比增加12.2吨/天,增幅5.5%。月内受粗钢调控消息扰动,炉料价格相对承压、钢厂盈利率始终保持在50%以上,利润驱动下,钢厂复产积极性较好,铁水稳步提升。

后续来看,SMM检修数据显示,4月仍有10座高炉计划复产,综合考虑个别新增检修,若钢厂利润没有出现明显恶化,预计4月铁水产量在238-240万吨/日波动,铁水进一步增加受限于终端需求承接能力。

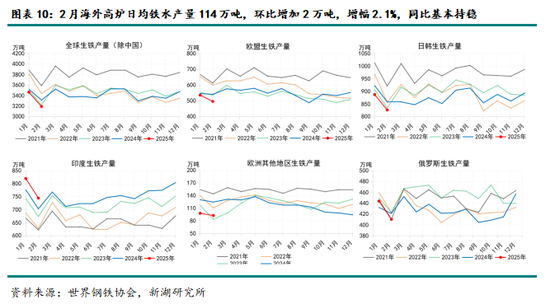

海外高炉方面,2月海外高炉生铁产量3191万吨,环比减少271万吨,降幅7.8%,同比减少121万吨,降幅3.7%;日均来看,2月海外高炉日均铁水产量114万吨,环比增加2万吨,增幅2.1%,同比基本持稳。

四、库存:预计4月港口库存环比微增、同比持稳

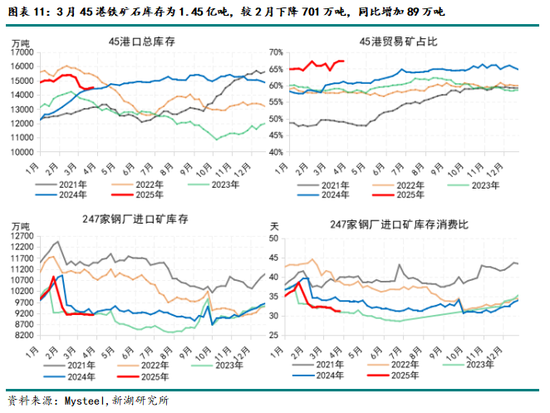

3月45港铁矿石库存为1.45亿吨,较2月下降701万吨,降幅4.6%,同比增加89万吨,增幅0.6%。3月初铁矿石到港由于前期澳洲飓风影响处于同期低位,供应减量叠加需求端钢厂稳步复产、疏港同比维持高位,港口库存大幅去化,后半月随着发运到港恢复,港口库存窄幅波动。

后续来看,基于上述对4月铁矿石供需绝对量变化较小的预期,主要关注发运到港节奏对港口库存波动的影响,预计4月底港口库存小幅增加100-200万吨至1.47亿吨,同比基本持稳。

五、行情展望:基本面乏善可陈,宏观定价占比有望提升

4月宏观方面对铁矿石价格存在诸多扰动。月初美国“对等关税”即将落地,一季度“抢出口”后市场普遍预期4月出口面临较大回落压力,叠加近期国内买单检查加严,下游板材需求有高位回落压力,市场悲观预期或导致价格下行风险加剧;此外,建议关注4月底国内政治局会议对“消费复苏持续性”、“稳地产”、“稳增长”等问题的定调。

基本面来看,预计4月铁矿石供需绝对量变化有限,供应端,按海外矿山季末发运冲量推算,4月铁矿石到港或呈前高后低态势,但由于铁矿石品种特性天然对需求变化更加敏感,警惕铁水见顶预期对价格的冲击。

综合来看,4月铁矿石基本面乏善可陈,或难扭转宏观及终端需求“弱预期”,关注月底重要会议前市场预期变化。

风险点:1、美国“对等关税”影响;2、粗钢调控扰动;3、“旺季”终端需求超预期

新湖期货研究所

2025年3月31日

新湖黑色建材组

姜秋宇

从业资格号:F3007164

投资咨询号:Z0011553

审核人:李明玉

审核人从业资格号:F0299477

审核人投资咨询号:Z0011341

发表评论